教育費を準備する際に、漠然と目標額を設定していませんか? 必要な教育費は、子供の人数や進学先、習い事や学習塾などの費用によって変わってきます。教育費は決して少額ではないため、貯蓄や投資によって計画的に準備をしておかなければなりません。つまり、子供が生まれた時点である程度のライフプランを立てておく必要があるのです。

この記事では、さまざまなパターンで教育資金のシミュレーションを紹介したあとに、資金を準備する方法について解説します。

子供の教育費を決める要素と具体的な金額の目安は?

子供の教育費を決める主な要素は、子供の人数、習い事、進学先、学習塾や予備校などです。今回は、具体的な金額の目安を探っていきましょう。なお、本来はそのほかにも費用がかかりますが、本コラムでは上記の金額で試算します。

「男女共同参画白書 令和4年版」によると、2021年度の大学進学率は、男性が58.1%、女性が51.7%と女性のほうが少ない傾向にあります。大学院への進学率に関しても男性が14.6%、女性が5.9%と女性のほうが少ないのが特徴です。

大学への進学率は男女ともに上昇していますが、男女を比較すると差があります。また、女子学生の場合、大学進学において工学部や理学部に進む学生は少なく、文系進学が多いのも特徴です。

参考:「男女共同参画白書 令和4年版」内閣府

子供の進学先による違い。国立・公立か? 私立か?

子供の教育費がどのくらいかかるのか、進学先別に見ていきましょう。

学校には運営母体が異なる国立・公立と私立があります。前者は国や地方公共団体が運営しており、教育費が抑えられています。一方、後者は学校法人が独自のカリキュラムで運営し、一般的に国立・公立と比べて教育費は高い傾向にあります。

小学校から大学まで、すべて国立・公立の場合とすべて私立の場合では、かかる教育費は大きく異なります。どのくらい違うのか見ていきましょう。

▽小学校から大学までのケース別の教育費

| 進学先 | 16年間の総額 | (1)との差額 |

|---|---|---|

| (1)小学校〜大学まで すべて国立・公立のケース | ¥6,908,217 | - |

| (2)小学校〜高校まで公立 大学から私立のケース | ¥8,488,789 | ¥1,580,572 |

| (3)小学校〜中学まで公立 高校から私立のケース | ¥10,026,382 | ¥3,118,165 |

| (4)小学校は公立 中学から私立のケース | ¥12,780,490 | ¥5,872,273 |

| (5)小学校から大学まで すべて私立のケース | ¥20,444,950 | ¥13,536,733 |

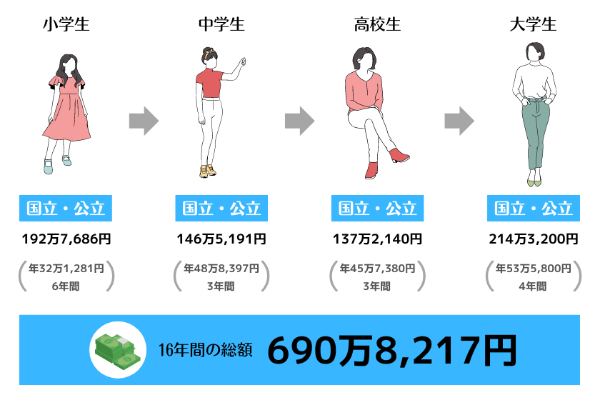

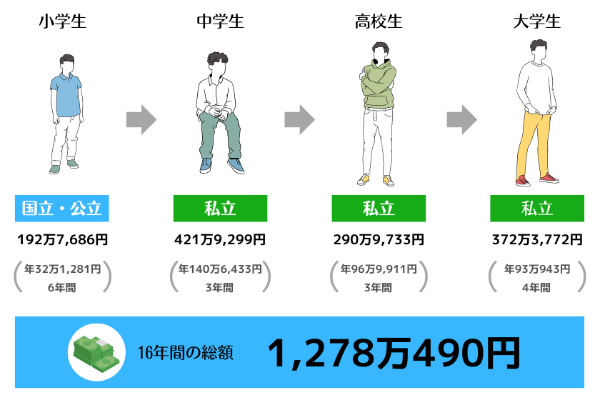

・小学校~大学まですべて国立・公立のケース

文部科学省が発表した「平成30年度子供の学習費調査結果」によると、公立小学校、公立中学校、公立高等学校、国立大学に行った場合の総額は上表の通りです。

結論からいうと、このケースを選択することが一番教育費はかかりません。

参考:「平成30年度子供の学習費調査結果」文部科学省

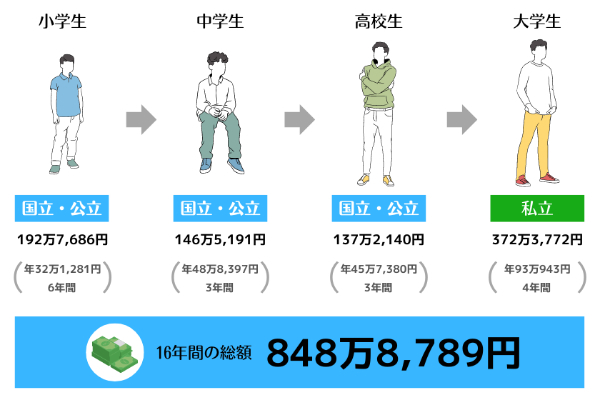

・小学校~高校まで公立、大学から私立のケース

次に、大学で私立を選択した場合の教育費を見ていきましょう。

文部科学省が発表した「私立大学等の令和3年度入学者に係る学生納付金等調査結果」によると、2021年度の私立大学の授業料は4年間で372万3,772円でした。高校までは公立で、大学は私立行った場合の教育費の総額は情報の通りです。

参考:「私立大学等の令和3年度入学者に係る学生納付金等調査結果」文部科学省

すべて公立に通った場合と比べると、158万572円の差が生じます。国立大学と私立大学とでは、年間に40万円ほどの差があるため、このような結果となりました。

文部科学省が公表している「令和3年度国公私立大学・短期大学入学者選抜実施状況の概要」を見ると、私立大学に入学する学生数は、国立大学に入学する学生数の10倍以上です。子供を大学まで進学させたいと考えているのであれば、私立大学に行く可能性を考慮して教育費を用意しておくとよいでしょう。

参考:「令和3年度国公私立大学・短期大学入学者選抜実施状況の概要」文部科学省

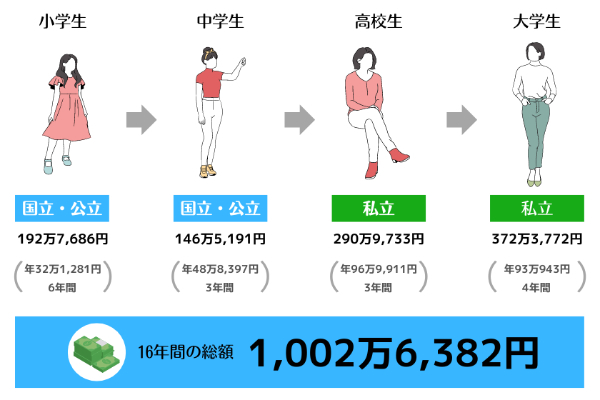

・小学校~中学まで公立、高校から私立のケース

小学校から中学校までは公立、高校と大学で私立の学校に通った場合を紹介します。このケースの総額は上表の通りです。すべて公立の場合と比べると300万円以上の差があります。

ただし、大学付属の高校に入学した場合、大学進学がスムーズにできるのがメリットです。大学受験なしで進学できるケースもあるため、受験費用が不要となる場合もあるでしょう。なお、大学受験の費用はかからない分、私立高校の受験で相応の費用が発生します。高校受験専門の塾に通う費用なども想定しておくべきでしょう。

進学先によってメリットやデメリットがあるため、子供の意見や特性を踏まえて進路を考えることが必要です。

・小学校は公立、中学から私立のケース

小学校は公立で、中学から私立に通うケースを見ていきましょう。中学受験をした場合です。このケースの総額は情報の通りです。

この場合は、中学受験のための学習塾や家庭教師などの校外学習に費用がかかる可能性があるので、実際の教育費はさらに必要になるでしょう。

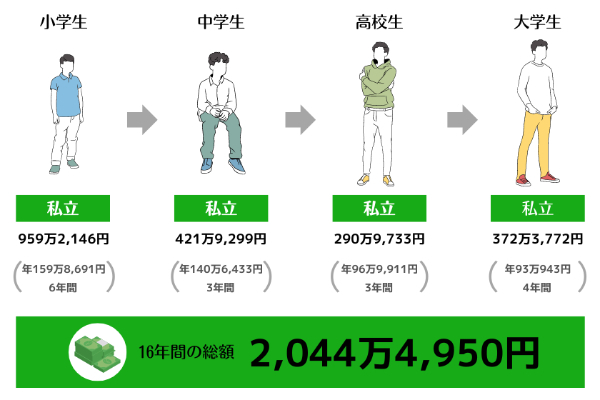

・小学校から私立のケース

小学校受験をして、小学校から私立の学校に通わせるケースの総額は上表の通りです。

全て公立の場合(690万8,217円)と比べると約3倍もの教育費が必要です。小学校受験専用の塾に通う可能性が高いため、さらに費用がかかります。

どんな進路を選択しても対応できるように準備をしておきたい

小学校から付属校に通わせたいけど教育費を抑えたい場合は、国立大学付属の小学校がおすすめです。公立小学校と同じように入学金や授業料がかかりません。ただし、教材費や給食費など、そのほかに費用がかかります。

子供が生まれたときにライフプランを考えていても、子供の興味や特性などによって進路は変わる可能性があります。どんな進路を選択しても費用を出せるように、教育費の準備をしておかなければなりません。

教育費は、子供が大学に進学する際の費用として準備をするケースが多いです。しかし、小学校や中学校から受験をさせようと考えた場合、大学進学の準備資金と並行して小、中、高校の教育費を用意しなければなりません。

節目ごとにライフプランを見直して、貯蓄や投資の方向性が今のままでよいのか考えてみることをおすすめします。

塾や予備校、習い事の費用がかかる場合も

子供にかかる費用は、学校の授業料だけではありません。目的の学校に入学するために、学習塾や予備校に通うことが考えられます。

学習塾以外にも、ピアノや水泳などの習い事に通う場合があります。子供が「やってみたい」といった習い事は、できるだけ習わせてあげたいと考えることもあるでしょう。

ここからは、子供の習い事や学習塾の月謝について見ていきます。

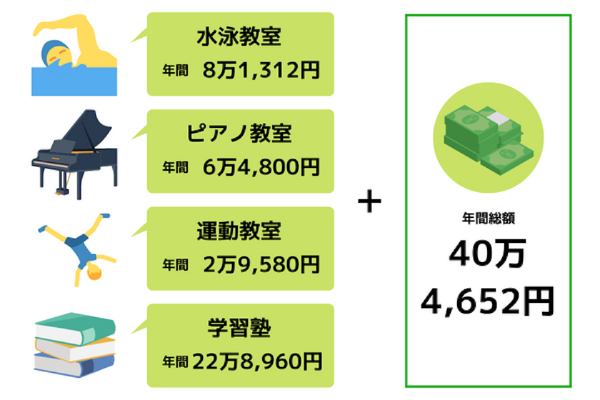

国内最大級の子どもの習い事メディア「SUKU×SUKU(スクスク)」が行った「子どもの習い事の月謝」に関する調査によると、水泳教室、ピアノ教室、運動教室、これらすべてに通わせるとなると、年間に必要な費用は17万5,692円となります。この数値はあくまで平均値ですから、実際にはこの金額よりも低い場合も高い場合もあります。

学習塾の場合、平均月謝は1万9,080円、年間に22万8,960円です。ほかの習い事と比べて、学習塾では月謝以外にかかる費用が多く、教材費や合宿費、夏期講習費などが必要になる場合があります。同調査の最高月謝額は6万9,400円で、年間83万2,800円となり、国立大学の年間授業料よりも高額です。

ここまでで紹介したように、子供の教育には多額の費用がかかります。子供が生まれる前から大きな資金が用意できていれば問題はありませんが、そうではないケースが一般的ではないでしょうか。教育資金をいつまでにいくら貯めればよいのか、しっかりと計画を立てておく必要があるのです。

子供の教育費の準備で活用できる貯蓄や投資の方法とは?

子供の教育費の準備で活用できる貯蓄や投資の方法について見ていきましょう。それぞれのメリットやデメリットを含めて紹介しますので、ぜひ参考にしてください。

| 方法 | メリット | デメリット | 購入できるところ |

|---|---|---|---|

| 学資保険 | ・契約者(保護者)が亡くなった、または高度障害の状態になった際に保険料の払い込みが免除される ・支払った保険料は生命保険料控除の対象になる ・祝金が付いているものがある | ・自由なタイミングで引き出せない ・早めに解約すると元本割れする ・保護者の健康状態によっては加入できないケースもある | 保険会社 銀行など |

| 定期預金 | ・元本割れがない ・むだ使いを防げる | ・中途解約すると低い金利になる | 銀行など |

| 財形貯蓄 | ・多くの場合は元本割れがない ・一般財形貯蓄は給料から天引きされるため確実に貯蓄ができる | ・勤務している企業が導入していなければ利用できない | 銀行など |

| 積み立て投資 (つみたてNISAなど) | ・時間分散により取得単価が平準化できる ・購入のタイミングを考える必要がない | ・元本保証ではない ・マーケット動向によっては一括投資の方が大きな利益が出る場合がある | 証券会社 銀行など |

| ファンドラップサービス | ・自分のリスク許容度に合わせた運用が可能 ・分散投資でリスクを抑えられる | ・元本保証ではない ・株式などの集中投資に比べリターンが少ない場合がある | 証券会社 銀行など |

学資保険

学資保険とは、子供の教育費準備のための貯蓄型の保険です。毎月決まった金額の保険料を支払い、教育資金が必要なタイミングで積み立てたお金を受け取ることができます。積み立てのような感覚で行えるため、生活に負担のない金額で積み立てを始めれば無理なく教育費を準備できるでしょう。

学資保険のメリットは、契約者である保護者が亡くなった場合や、病気やけがで高度障害の状態になった際に、それ以後の保険料の払い込みが免除されることです。満期保険金は、予定通り受け取ることができます。

また、生命保険に分類されるため、支払った保険料は生命保険料控除の対象です。控除により所得税や住民税の負担軽減につながります。預貯金と比べると運用益が期待できる点もメリットです。

学資保険の中には、満期保険金だけでなく祝金が付いているものがあり、学資保険加入時に祝金の受け取り開始年齢や金額、回数などを決めることができます。高校や大学入学など、どこに照準を合わせて貯蓄するのか、プランを立てやすいのも魅力でしょう。

デメリットは、自由なタイミングで引き出せないことや、計画よりも早めに解約すると元本割れすることです。また、保護者の健康状態によっては加入できないケースもあります。

学資保険に加入する際は、死亡保障が必要なのかを考えましょう。他の保険でカバーできるのであれば、自由に出し入れができる貯蓄でもよいかもしれません。

定期預金

定期預金とは、預け入れ期間を決めて預金するものです。1年や2年などの期間の決まりがあることで、普通預金よりも金利が高めに設定されています。また、途中で預金を引き出すことができない場合がありますし、中途解約をしてしまうと定期預金のメリットを享受できない可能性があります。

定期預金のメリットは元本割れがないことです。また、預金引き出しを前提とした商品ではないため、むだ使いを防ぐことができます。

デメリットは、期間の途中で解約すると定期預金の金利を受け取れず低い金利になる点です。

財形貯蓄

財形貯蓄とは、給料から天引きして貯蓄していく制度です。財形貯蓄には3種類あり、教育費の貯蓄に利用できるのは一般財形貯蓄です。一般財形貯蓄でも預貯金のように金利がつきます。

財形貯蓄には定期預金と似たような特性があります。主なメリットは、多くの場合、元本割れがないことです。ただし、商品によっては元本割れを起こす場合があるので注意が必要です。

「使った給料の残りを貯蓄しよう」と思っても、むだ使いをしてしまって貯蓄が増えないことはありますが、一般財形貯蓄は、給料から天引きされるため、確実に貯蓄ができる点がメリットです。企業内規程により違いはありますが、基本的にはいつでも引き出しができます。

デメリットは、一般財形貯蓄は企業の福利厚生制度のため、勤務している企業が導入していなければ利用することはできません。

積み立て投資(つみたてNISAなど)

積み立て投資とは、一定期間、一定金額で、同じ金融商品を購入していく投資手法のことをいいます。投資対象は、株式や投資信託などさまざまです。

教育費を準備することが目的であれば、短期間で大きなリターンを狙わず資産を増やしていく必要があります。そのため、積み立て投資を利用する際は、リスクが少ない金融商品を選んで長期で運用したほうがよいでしょう。

積み立て投資は、投資に慣れていない人もリスクをある程度抑えた投資を比較的簡単に始められる点がメリットです。積み立て投資では、一定期間、一定金額で、同じ金融商品を購入していくため、売買のタイミングを考える必要がありません。

価格の変動があるため、リスクがないわけではありませんが、少額ずつ時間を分散して商品を購入するため、トータルで考えると購入価格が平均化されてリスクを低めに抑えられる仕組みです。積み立て投資は、証券会社や銀行などの金融機関で始めることができます。

もう1つ知っておきたい制度が、つみたてNISAです。つみたてNISAは、少額の積み立てによる資産形成を支援するための非課税制度で、1人1口座作ることができます。年間の非課税投資枠は40万円、非課税期間は20年間です。

つみたてNISA口座内の取引で得た利益については非課税というメリットがあります。自分の好きなタイミングで解約して現金を受け取ることができるため、流動性が高い面もメリットです。

ただし、積み立て投資でもつみたてNISAでもいえるデメリットは、元本保証ではないということです。日々価格が変動している金融商品に投資するため、資金が必要なときに価格が下落して利益を得られないことがあります。

なお、金融機関によってはつみたてNISAの取り扱いがないことがあるため、事前に確認しましょう。

ファンドラップサービス

ファンドラップサービスは、「分散投資」を「少額」でできることが特長です。また、マルチアセット運用というさまざまな資産に分散して投資する戦略をとっています。これにより、リスクをできるだけ抑えてリターンを得られますが、この方法を実現するには長期運用が前提になります。なぜなら、リスクを低減する以上、「ミドルリスク・ミドルリターン」を目指した運用となり、投資効果を期待するためには時間が必要となるためです。子供の教育費は少額ではないことから、計画的に早期から準備していくため、将来を見据えた投資をファンドラップサービスで運用するのも選択肢のひとつでしょう。

三菱U F Jモルガン・スタンレー証券が提供するファンドラップサービス「Mirai Value(ミライバリュー)」の特長は、ハウスビュー(投資見解)を参考に、資産の運用や管理を行う点です。膨大な金融商品の中から自分の投資意向に合っている商品を選び、リスクやリターンをコントロールしながら売買を行うには、専門知識や労力が必要です。しかし、「Mirai Value(ミライバリュー)」であれば、そのような知識や労力がなくても効果的な資産運用をすることができます。

また、いくつもの資産に分散して投資を行うため、ある投資先銘柄が値下がりしても他の銘柄によってカバーされることが考えられるので、リスクを抑えることが可能です。ファンドラップサービスの中には、少額でできるものや、最低投資金額が300万円といったある程度まとまった資金が必要なケースや手数料が高額なケースはありますが、「Mirai Value(ミライバリュー)」は、10万円からスタートすることが可能で、毎月1万円から積み立てることができます。

ファンドラップサービスはさまざまな金融資産に投資するため元本保証ではありません。まずは、何年後にいくらの教育費が必要というゴールを決め、それを達成するために必要な運用資金はいくらなのかを設定する必要があります。その上で、ファンドラップサービスのリスクを理解し、許容できるのであれば、ファンドラップサービスで運用してゴールを目指すのも1つの手でしょう。

早いうちから教育費の準備をしておきましょう

子供の教育費には多額の資金が必要です。どうしても子供の教育費を準備できなかった場合には教育費の支援制度や奨学金などもありますが、どんな進路を選んでも費用に困らないように、早いうちから教育費の準備をしておきましょう。子供が生まれたらすぐにライフプランを立てるくらいが理想かもしれません。

小学校受験や中学受験をさせるのか、公立学校にするのか私立学校も想定するのかなどで、用意する金額は変わります。教育費の貯蓄や投資を始めた場合は、定期的に運用方法を見直し、今後の進路と目標額との乖離がないかチェックしておいたほうが安心です。

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、一部、当社にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。

Mirai Valueについて

本サービスは、投資一任契約により当社がお客さまに代わって国内公募投資信託にて運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

投資一任契約の締結にあたっては、あらかじめ「投資一任契約の契約締結前交付書面(Mirai Value)」、「Mirai Value投資一任約款」、および「(各投資信託)目論見書」の内容をよくご確認、ご理解いただき、最終的なご契約の締結はお客さまご自身でご判断ください。

手数料その他費用概要:本サービスの直接的な手数料は時価評価額×最大年率1.1%(税込)かかります。

間接的にご負担いただく費用:投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。運用管理費用(信託報酬)は上限0.22%(年率・税込)となります。(投資対象ETFの信託報酬等の費用が含まれます。投資対象ETFの信託報酬等は今後変動もしくは変更されることがあります。)運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託に一律、上限0.11%(年率・税込)かかります。また、別途、各投資信託が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、 事前に具体的な料率、金額を示すことができません。

投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。これらのリスクは主なリスクであり、これらに限定されるものではありません。

作成日時点(2022年9月)のものであり、将来予告なく変更されることがあります。

有価証券投資のリスクおよび手数料等について

・有価証券投資にあたっては、さまざまなリスクがあるほか、手数料等の費用がかかる場合がありますのでご注意ください。

・投資に係るリスクおよび手数料等はこちらからご確認ください。https://www.sc.mufg.jp/policy/risk.html

加入協会: 日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会