この記事は2022年12月14日(水)に「羊飼いのFXブログ」で公開された「西原宏一氏の現在の相場観とFXトレード戦略」を一部編集し、転載したものです。

2022年12月14日(水)の午前10時すぎに現役トレーダーの西原宏一さんから聞いた最新の相場観と戦略を紹介する。

現在の為替相場の傾向や相場観

昨日13日(火)に発表されたCPIを各数字とともに振り返ってみたい。

11月の米CPI統計ではコアCPIが、前月比ベースで見て過去1年余りで最も低い伸びに留まった。結果、インフレの最悪期は過ぎた可能性が高いことを示唆し、予想される米利上げペースの減速を正当化する格好となっている。

コアCPIは前月比0.2%上昇し、前年同月比では6%の上昇となった。いずれもエコノミスト予想と前月の両方を下回っている。総合CPIは前月比0.1%の上昇で、前年同月比では7.1%の上昇。これもエコノミスト予想と前月の両方を下回る結果となった。

今回も、先月11月のCPIの発表後同様、米ドル/円が反落。米ドル/円は134.66円付近まで下落。ただ11月のCPIショック時の米ドル/円は146円から140円まで急落していることから比較すると下落幅は限定的。米国株も急伸したが、翌日のFOMCを控えているため、伸び悩み。

現在の為替相場の戦略やスタンス

弱いCPIの結果を受けても、米ドル/円は下落幅が限定的。この理由の一つが、米2年債利回りだ。添付図は米2年債利回りと米ドル/円の相関チャート。

<米2年債利回りと米ドル/円の相関チャート>

両者は極めて高い相関性を保って続伸してきたが、10月以降相関が切れて、米ドル/円のみ急落。米ドル/円はすでに今年の上昇幅(38円)の半分を失っている。

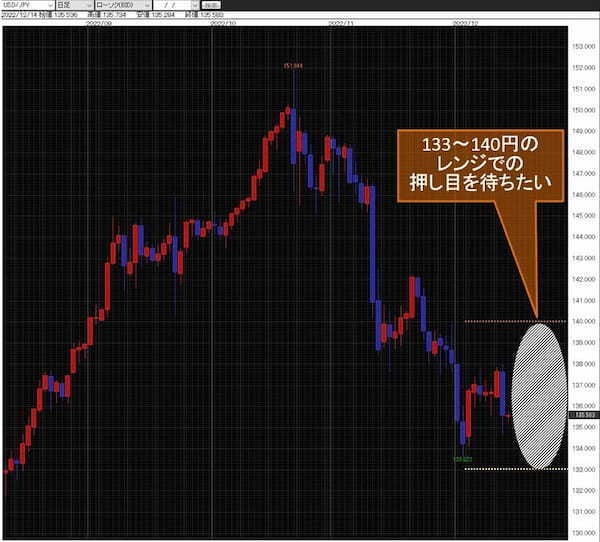

一方米2年債利回りの下落は緩慢。結果、米ドル/円はまだオーバーソールド(売られ過ぎ)の領域であり、日足ベースでは、133~135円のエリアはいったん押し目買いもワークするのではないかと想定している。

明日15日(木)日本時間未明のFOMCを控えて、大きなリスクはとれないが、2年債利回りとの乖離が拡大している米ドル/円は、133~140円のレンジでの押し目を待ちたい。

▽米ドル/円の日足チャート

*:当記事は、投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。