この記事は2022年12月2日に「きんざいOnline:週刊金融財政事情」で公開された「米国株は年末から半年間ほぼ横ばいで推移、乱高下の繰り返しも」を一部編集し、転載したものです。

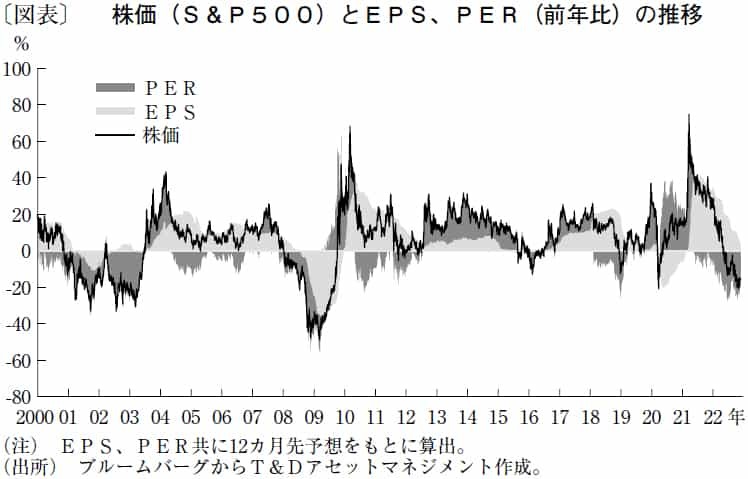

2022年の米国株相場は、米国の物価や金融政策に左右されながら、軟調に推移してきた。S&P500の12カ月先予想EPS(1株当たり純利益)は年初の223ポイントから足元230ポイントまで成長したが、PER(株価収益率)は年初の21倍台から17倍台まで落ち込みが見られる。

今年の軟調な株価は、このPERの低下によって引き起こされており、これに影響したのが米国の実質金利だ。米国株式市場が、利上げが株価の重しとなる「逆金融相場」となっている。

利上げのペースが減速に向かうとみられている今後、半年先の米株式市場の展望を考察してみたい。2022年12月中旬に示される各種米物価指標や、米連邦準備制度理事会(FRB)のパウエル議長による米連邦公開市場委員会(FOMC)後の記者会見の内容次第では、利上げの最終地点(ターミナルレート)のコンセンサスが上振れてPERがさらに低下する恐れもある。

とはいえ、半年程度を展望すれば、利上げを警戒するような相場展開は終わりを迎え、次第にPERは上振れていくだろう。ターミナルレートへと近づきつつあるなか、「逆金融相場」も終焉を迎えよう。

しかし、PERの上昇には業績面が課題となる。国際通貨基金(IMF)が2022年10月に公表した世界経済成長の見通しでは、2023年における米国の経済成長率は1.0%と潜在成長率を大きく下回る予想がなされている。FRBは、ソフトランディングに導こうと金融政策のかじ取りに必死だが、高官らの発言を聞く限り、そのための経路は「狭く」「難しい」ものになりそうだ。

来年前半の米国経済は、若干のマイナス成長に陥って失業率が上昇し、全米経済研究所(NBER)が「景気後退」と認定する期間も発生するだろう。

従って、予想EPSについても下振れリスクがある。足元の市場予想では、2023年のEPSは前年比7%超の成長が見込まれているが、筆者はゼロ%程度で着地する可能性も高いとみている。これが株価を下押しして「逆業績相場」を迎える可能性がある。

2023年の米国はPERがやや改善しつつも、EPSが伸び悩むという展開を予想する。その結果、これから半年間はある程度横ばいでの推移が見込まれるが、金融政策のタカ派化後退(PERの上昇要因)と実体経済の弱さ(EPSの下落要因)の綱引きにより、株価は上下15%程度の広いレンジ内で乱高下を繰り返す相場になろう。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2022年12月6日号