本記事は、つらお氏の著書『最強のズボラ投資』(ぱる出版)の中から一部を抜粋・編集しています

出口戦略はなく、必要な時に必要なだけ取り崩すのがズボラ投資

◎考え方はシンプル:「必要な時に必要なだけ取り崩す」

出口戦略について解説すると言いましたが、実はもの凄くシンプルです。「必要な時に必要な分だけ取り崩す」という大原則に従うだけです。

老後に仕事を引退して年金生活になった時に年金で足りない分を賄うための老後資金であれば、その時に必要な分だけ解約すればいいのです。2か月分の生活費として20万円必要と思えば20万円取り崩す。海外旅行に行くから100万円必要であれば100万円取り崩す。このような考え方でいいのです。

◎そもそもズボラ投資に「出口戦略」という言葉はなじまない

ここまでの説明が全てなのですが、長期分散投資は出口戦略が無いという批判をしばしば受けます。しかし、私はズボラ投資に出口戦略という言葉がなじむとは思っていません。

出口戦略という言葉は、期限がある投資ではよくある考え方です。たとえば、ファンドがある企業を買収します。その企業の経営状況を再生させて買った時より高い価格で売ります。この「購入→再生→売却」という一連の流れでこの投資は終了します。この場合の売却が出口戦略にあたります。

一方、ズボラ投資の場合はどうかというと、この期限がありません。65歳になって仕事を引退しても長期分散投資をしながら資産を取り崩していけばよいのです。仮に、亡くなる時点で投資残高が残っていれば、亡くなるまで出口戦略は無しということになります。

取り崩しのタイミングで暴落が来ても問題なし!

出口戦略が無いなどと言うと、また違った批判が飛んできます。

「買ったらずっと保有し続けて、必要な時取り崩すというけど、いざ取り崩す時に暴落が来たらどうするのだ? 現役世代の資産形成期でまだ資金を積み立てている時代ならいいけど、65歳になっていざ取り崩しという時に暴落が来たら困るだろう」といったような批判です。

もっともらしく聞こえる批判です。老後資金として65歳までに2,000万円用意したけど大暴落で1,000万円になってしまったら困りそうです。しかし、実はこれはそんなに問題ではありません。

◎終わらない暴落は無い

そんなに問題ではないと言えるのは、暴落には終わりがあるからです。確かに3,000万円をズボラ投資として株式に投資していれば、暴落で半分の1,500万円くらいになることはあります。想定している60%の最大下落率だと1,200万円まで減ります。老後資金がこの金額で固定されてしまったら困ります。しかし、暴落があるということはその後には値上がりがあるということです。

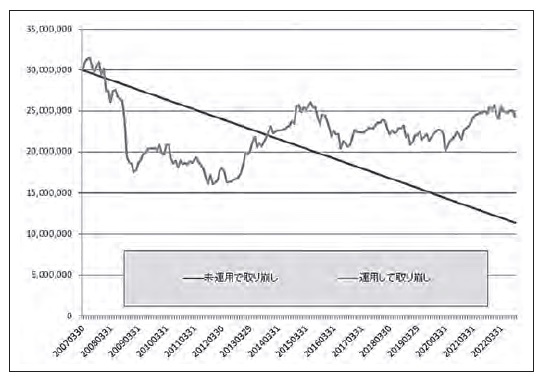

下図は私のブログでも過去に行ったシミュレーションですが、直近の2008年~2009年頃の暴落データを使ってシミュレーションしてみます。

シミュレーションの条件は以下の通り。

・3,000万円を運用 ・毎月10万円を取り崩す ・投資先はセゾン・グローバルバランスファンド ・期間は2007年3月~2022年9月

「取り崩しのタイミングで暴落が来たら」という条件を考えると、リーマンショックと呼ばれる金融危機を含めた下落が歴史上でも大きな暴落であり、この直前の2007年を取り崩しのタイミングの起点としました。そのため2007年から運用されているファンドを選びました。当時は全世界株式インデックスファンドなど無かったので、バランスファンドの中から株式/債券が半分ずつとなってはいますが、セゾン・グローバルバランスファンドを選んでみました。

比較対象として一切運用せずに10万円ずつ取り崩した場合の線も書いてみました。

◎運用していると暴落時点では資産は大きく減る

さすがに暴落の影響は大きく、2008年には大きく資産総額を減らしています。2008年12月末には未運用なら2,790万円残っているところが、セゾン・グローバルバランスファンドで運用していたら1,858万円しかありません。資産運用していることで900万円以上資産を減らしています。

◎暴落が終わると資産運用のターン

暴落は永続的には続かず、世界大恐慌もリーマンショックも数年で終わっています。仮に暴落が終わらないという場合は、人間社会の破綻です。下落が止まるとヨコヨコの値動きをすることもありますが、上昇局面を迎えます。リーマンショックの後もすぐに上昇局面は来ませんでしたが、数年後には上昇局面を迎えました。

その結果、2013年11月末には資産運用の線が未運用を逆転しました。

その後、未運用で取り崩す方は毎月減っていくので2022年9月には1,140万円の残りですが、運用していた場合は2,430万円残っています。

暴落時に一気に全資産を売却するのではなく、ゆっくりと取り崩すということがポイントです。その結果、取り崩すタイミングで暴落があっても、暴落後の上昇相場で資産が増えるという相場のサイクルの恩恵を享受できています。

ここ数十年でも最大規模の暴落であったリーマンショックがあってもこの程度ということを考えると、暴落をそれほど気にすることはないでしょう。

安心して運用し、必要な時に必要なだけ取り崩そう

過去の大暴落のケースでも、取り崩し時期に暴落が来ても大丈夫だったということが分かりました。短期的に売買を繰り返すような出口を探す投資法と違って、ズボラ投資では出口戦略は無くてよいのです。大暴落を含めて全部受け止めた結果、資産が増えていくし、取り崩し時期においても運用の成果を享受し続けるのが、ズボラ投資のスタイルです。そして、必要な時に必要なだけ取り崩しましょう。

※画像をクリックするとAmazonに飛びます