目次

iDeCo(イデコ)とは | 「じぶん」で作る年金制度

個人型確定拠出年金(iDeCo、イデコ)は、国民が「じぶん」のペースで老後資産の準備をすることを後押しする国の年金制度です。

iDeCoは毎月5,000円から始められる自分へのプレゼント

公的年金(国民年金および厚生年金保険)の場合、保険料と将来の年金額を自分でコントロールすることはできません。一方で、毎月5,000円から始めることができるiDeCoは、加入の判断から、金融機関、金額、運用商品、受け取り方法まで、すべてを自分で決めることができます。

iDeCoは転職時代の強い味方

会社員のなかには、勤務先が退職金制度(退職一時金、退職金共済、確定給付企業年金、企業型確定拠出年金)を用意している場合があります。これらの退職金制度から受け取れる金額は一般的に、勤続年数が長いほど多くなります。したがって、勤続年数が短い場合や雇用形態によっては、支給の要件を満たしていないか、支給額に不利な場合があります。原則65歳未満のすべての国民年金被保険者が加入できるiDeCoは、就職や転職、起業、出産、育児などのライフイベントによる影響を受けません。

iDeCoは万が一のときにあなたの身を守ってくれる

iDeCoで積み立てている資産は、自己破産をした場合でも差し押さえることのできない財産として確定拠出年金法で定められているので、万が一のことがあっても老後の生活だけは守ることができます。

iDeCo(イデコ)のメリット | なぜお得なのか?

「積み立て(拠出)」、「運用中」、「受け取り」のそれぞれの段階で税金が優遇されている点は、iDeCoの最大のメリットです。税金の優遇を受けながら老後の資産を形成できるiDeCoは、活用しないともったいない制度です。

積み立てをしながら節税ができる

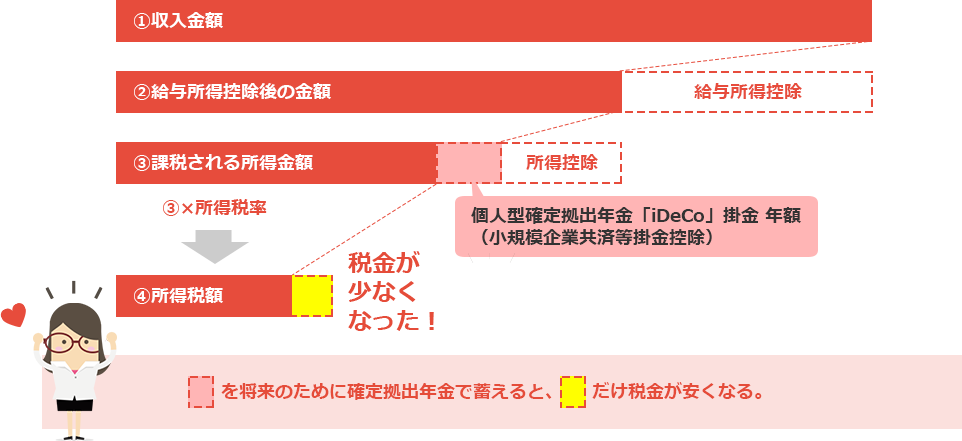

iDeCoで拠出した掛金の額は、所得税や住民税を計算する際のベースとなる課税所得から控除されます。これによって、拠出した年度の所得税と翌年度の住民税を減らすことができます。会社員の場合には通常、毎年の年末調整で勤務先へその金額を申告することで手続きは完了します。

■給与所得に係る所得税計算の手順(イメージ)

運用商品から発生する利益は非課税

iDeCoでは、何度も運用商品を売買できる「スイッチング(預替え)」と呼ばれる仕組みがあります。通常、株式や株式投資信託などの金融商品に投資をすると、株式の配当や譲渡益など、金融商品から発生する利子や利益に対して20.315%の税金がかかります。iDeCoを使って運用するとその税金がかかりません。

受け取り時の税金も優遇

iDeCoには一切税金がかからないわけではありません。国民年金や厚生年金保険と同様、受け取りには税金がかかります。iDeCoで積み立てた資産は60歳以降、5年以上20年以下の期間にわたって定期的に受け取る「年金」、もしくは「一時金」として受け取れるほか、併用することも可能です。いずれの受け取り方でも一定額までは税金がかからない優遇措置が設けられています。

iDeCo(イデコ)のデメリット | 知らないと損することだけ教えます

iDeCoにも当然デメリットがあります。一方で、それぞれのデメリットにはそれを上回るメリットがありますので、併せて見ていきましょう。

60歳まで資産を引き出すことができない

iDeCoでは、原則として60歳まで積み立てた資産を引き出すことができません。しかし、引き出しに制限があることによって、老後資産に手をつけてしまう心配がなくなります。また、資産運用は一般的に、投資する期間が長いほど安定した収益が期待できます。

節税が受けられないケースがある

掛金を拠出したときに所得税と住民税を減らすことができるメリットは、専業主婦(夫)のように課税所得(収入)がない方は受けることができません。しかし、掛金を拠出するときの節税メリットが得られない方でも、運用中や受け取るときの節税メリットは得ることができます。iDeCoは、これまで国民年金(基礎年金)以外の年金をもらうことができなかった会社員や公務員の配偶者(いわゆる第3号国民年金被保険者)が、個人名義で老後資産を築くことを後押しします。

金融機関選びが満足度を左右する

iDeCoでは、金融機関によって手数料や商品ラインアップ、サポート体制などが異なるため、金融機関選びの失敗がデメリットになるかもしれません。加入後に金融機関を変更することもできますが、手数料や時間がかかることから、最初に加入する金融機関をどこにするかは非常に重要な選択です。とはいえ、金融機関選びに自由度が与えられている点は、「じぶん」で年金を作っていくiDeCoならではのメリットでもあります。

iDeCo(イデコ)の加入資格 | 国民年金の区分によって上限が異なる

iDeCoは、海外居住者を含む65歳未満のすべての国民年金被保険者(一部の例外を除く)がiDeCoに加入できます。

第1号被保険者(自営業など)

自営業者やフリーランスなどの第1号被保険者がもらえる年金は、第2号被保険者(会社員や公務員など)に比べて少ないため、老後資産をより多く自分で用意する必要があります。したがって、20歳以上60歳未満の第1号被保険者が拠出できる金額の上限は、第2号被保険者や第3号被保険者よりも高く、月6万8,000円(年81万6,000円)です。

第2号被保険者(会社員や公務員など)

会社員や公務員などの厚生年金被保険者は、国民年金では第2号被保険者と呼ばれます。第2号被保険者のうち原則65歳未満の方(※)がiDeCoに加入できますが、勤務先が企業型確定拠出年金に加入している場合には注意が必要です。

福利厚生の一つである企業型確定拠出年金では、会社が掛金を拠出して、従業員が年金資産を運用します。また、会社によっては、従業員も会社の掛金に上乗せして掛金を拠出できる制度(マッチング拠出)が導入されています。上乗せして拠出している方は、iDeCoには加入することができません。

その他、会社員の掛金の上限額は、企業年金の加入状況によって異なります。ご自身がどの加入状況に該当するか分からない場合には、勤務先の人事部門や総務部門に確認するとよいでしょう。

※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能

第3号被保険者(専業主婦や専業主夫)

第3号被保険者である第2号被保険者の20歳以上60歳未満の配偶者は、月2万3,000円(年27万6,000円)を上限に掛金を拠出することができます。

iDeCo(イデコ)のシミュレーション | いくらくらい節税できるの?

ここでは、拠出時、運用時、受取時、それぞれの節税メリットについて、金額を見ながらその規模を体感してみます。

積み立て(掛金拠出)時の節税効果の例

iDeCoと似た年金に、民間の保険会社が提供する個人年金保険があります。個人年金保険(2012年1月1日以後に締結した保険契約)で1年間に支払う保険料は、どんなに支払っても6万8,000円(所得税4万円、住民税2万8,000円)までしか、所得税や住民税を計算するときのベースとなる所得(収入)から控除することができません。一方で、iDeCoの場合には、拠出した掛金の全額を控除することができるため、その分支払う税金を減らすことができます。

控除とは?

控除は、「差し引く」ことを意味します。所得税では、納税者の負担を軽減するために、「所得控除」と「税額控除」の2種類の控除があります。

所得税の金額は、「課税所得×税率」で計算されます。年収が同じでも、年収から控除する金額が大きければ、課税所得が少なくなり、支払う税金も安くなります。このように、課税所得を少なくさせるための控除を「所得控除」と呼び、iDeCoで掛金を拠出した全額がその対象です。(※)

一方で、「課税所得×税率」によって計算された所得税額から、さらに控除することを「税額控除」と呼びます。

引用:今さら聞けない、ふるさと納税/(3)所得控除と税額控除の違い | 大和証券

| 積み立て(掛金拠出)時の節税効果の例(想定利回り 年2%) | |||

|---|---|---|---|

| Aさん 職業:会社員(企業年金なし) 税込年収:400万円 年齢:23歳 |

Bさん 職業:公務員 税込年収:600万円 年齢:43歳 |

Cさん 職業:自営業 税込年収:800万円 年齢:35歳 |

|

| 毎月掛金額 | 2万3,000円 | 1万2,000円 | 6万8,000円 |

| 年間所得控除額 | 27万6,000円 | 14万4,000円 | 81万6,000円 |

| 年間節税効果 (所得税および住民税) |

4万1,700円 (65歳まで積み立てた場合は、合計175万1,400円の節税) |

2万9,100円 (65歳まで積み立てた場合は、合計64万200円の節税) |

27万3,200円 (60歳まで積み立てた場合は、合計683万円の節税) |

参照:iDeCo加入者診断&節税シミュレーション | モーニングスター

運用中の節税効果の例

iDeCoでは、運用商品から発生する利益に税金がかかりません。ここでは、投資信託から発生する毎年の想定利回り(投資金額に対する収益の割合)を、金融庁作成の資料で用いられている2%として計算していますが、想定利回りは人によって異なります。下の表を見ると、23歳からiDeCoを始めたAさんが一番、長期投資と税制優遇のメリットを活かしていることが分かります。

| 運用中の節税効果の例(想定利回り 年2%) | |||

|---|---|---|---|

| Aさん 職業:会社員(企業年金なし) 税込年収:400万円 年齢:23歳 |

Bさん 職業:公務員 税込年収:600万円 年齢:43歳 |

Cさん 職業:自営業 税込年収:800万円 年齢:35歳 |

|

| 毎月掛金額 | 2万3,000円 | 1万2,000円 | 6万8,000円 |

| 運用益 | 42年間(65歳まで)で 647万3,102円 |

22年間(65歳まで)で 79万8,788円 |

25年間(60歳まで)で 597万5,263円 |

| 運用益に対する非課税額(節税額) | 131万5,011円 | 16万2,274円 | 121万3,875円 |

参照:iDeCo加入者診断&節税シミュレーション | モーニングスター

受け取り時の節税効果の例

iDeCoでは、受け取り時に税金がかかりますが、受け取り方や受け取る金額、加入期間の長さによっては、税金がかからない場合もあります。

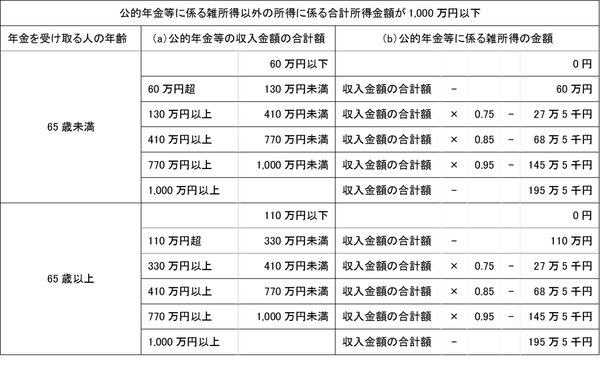

iDeCoで積み立ててきた資産を年金で受け取る場合、その年金額は所得税法上の雑所得として扱われます。その際、年齢や年金額、年金以外の所得額に応じて公的年金等控除が適用されるため、所得税額は他の雑所得よりも安くなります。

■公的年金等に係る雑所得の速算表(令和2年分以後)

※2022年12月28日現在

一時金で受け取る場合には、加入期間が長いほど控除額が大きくなる退職所得として扱われます。

| 一時金受け取り時の退職所得の計算式 | ||

|---|---|---|

| 退職所得=(受け取る額-退職所得控除額)×2分の1 | ||

| 退職所得控除額 | 加入期間が20年以下の場合 | 加入期間が20年超の場合 |

| 40万円×加入期間 (80万円に満たない場合は80万円) |

800万円+70万円×(加入期間-20年) | |

参照:No.1420 退職金を受け取ったとき(退職所得) | 国税庁

| 一時金で受け取る場合の節税効果の例 | ||

|---|---|---|

| Dさん 加入期間:17年間 受け取る額:2,000万円 |

Eさん 加入期間:40年間 受け取る額:2,200万円 |

退職所得控除 | 40万円×17年 =680万円 |

800万円+70万円×(40年-20年) =2,200万円 |

| 退職所得 | (2,000万円-680万円)×2分の1 =660万円(この金額に対して税金がかかる) |

(2,200万円-2,200万円)×2分の1 =0円(税金はかからない) |

| 手元に残る金額 | 2,000万円ー(退職所得660万円にかかる税金) | 2,200万円そのまま |

iDeCo(イデコ)で買える運用商品 | DCプランナーおすすめの投資信託はこれ!

加入前に各金融機関が扱っている運用商品を比較したい方は、「iDeCoナビ(個人型確定拠出年金ナビ)」や「金融機関比較ガイド | モーニングスター 」のウェブサイトなども活用してみるといいでしょう。

iDeCoの運用商品の特徴

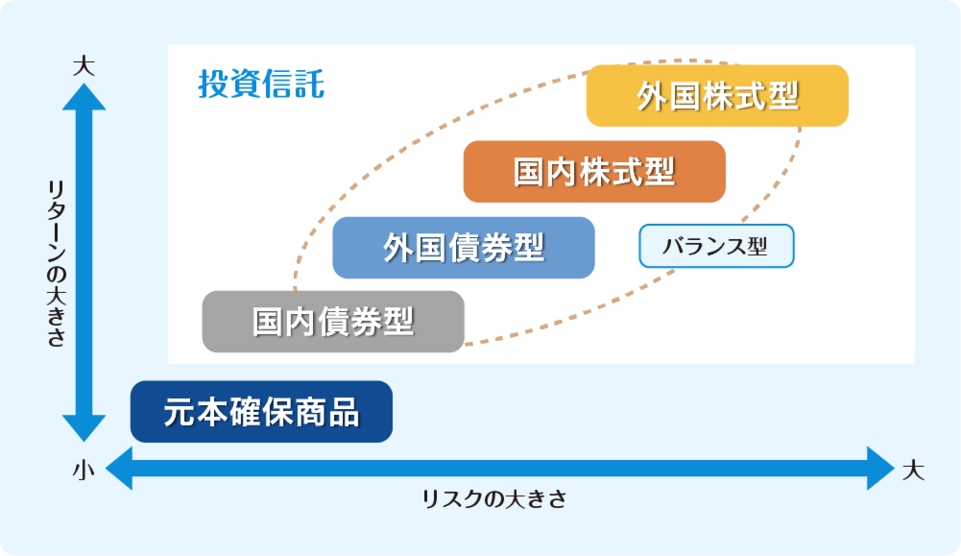

- 定期預金や保険商品が含まれる元本確保型の運用商品の利回りはゼロ%台です。これから資産を形成していく(増やしていく)方は、投資信託を選ぶ必要があります。

- 複数の種類の資産に分散して投資することで、投資によるリスクを下げることができます。バランス型投資信託は、1本の投資信託のなかで複数の種類の資産に分散して投資をしています。

- 日経平均株価などのベンチマークに連動した運用成果を目指すパッシブ運用と、ベンチマークを上回る運用成果を目指すアクティブ運用があります。

■iDeCoの運用商品の分類

DCプランナーおすすめ投資信託3選

「この運用商品1本で」が運用商品を選ぶ際のキーワードです。複数の種類の資産に投資することだけが分散投資ではありません。海外株式は、「ハイリスクハイリターン」の運用商品として位置付けられていますが、投資対象地域が分散していたり、幅広い銘柄に投資されていたりすれば、分散投資の効果が得られることもあります。

また、「信託報酬」と呼ばれる投資信託の運用や管理にかかる費用が安い運用商品を選びました。通常、信託報酬はパッシブ運用の方が低めに設定されていますが、パッシブ運用でも高いリターンを得られることは下の表からも分かります。

パッシブ運用とは?

パッシブ運用の投資信託は、日経平均株価や東証株価指数(TOPIX)などのベンチマークに連動した運用成果を目指しています。

参照:効率的市場仮説(証券用語解説集) | 野村證券

パッシブ運用は、ベンチマークには株式市場の最新情報が織り込まれると考え、そのベンチマークの動きに連動した運用をしていれば、市場平均のリターンが得られるとの前提に立っています。

| おすすめの投資信託3選 | |||

|---|---|---|---|

| SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | eMAXIS Slimバランス(8資産均等型) | |

| ポイント | 日本を含む、先進国、新興国の株式へ投資 | 中小型株も含めた米国株式市場の約4,000銘柄へ投資 | 国内(株式、債券、リート)、先進国(株式、債券、リート)、新興国(株式、債券)へ、それぞれ12.5%ずつ分散投資 |

| 投資対象資産 | 外国株式 (全世界株式) |

外国株式 (先進国株式) |

バランス |

| 運用方針 | パッシブ | パッシブ | パッシブ |

| 信託報酬 (2022年12月28日現在) |

0.1102%程度 | 0.132% | 0.154%以内 |

| トータルリターン(3年、年率) (2022年11月30日現在) |

13.96% | 17.37% | 5.68% |

| 取扱金融機関 (2022年12月28日現在) |

SBI証券 | 楽天証券 松井証券 |

松井証券 マネックス証券 SBI証券 |

iDeCo(イデコ)の受け取り方 | 「5年ルール」と「19年ルール」に気をつけよう

退職金制度がある会社員は、iDeCoで積み立てた資産を一時金として受け取るタイミングによっては税金上のメリットが最大限に活かせない可能性があるため、注意が必要です。受け取る際には、事前に税務署や税理士に相談されることをおすすめします。

同じ年にiDeCoの一時金と退職一時金を受け取るパターン

同じ年にiDeCoの一時金と退職一時金を受け取る場合には、それらを合算した金額からiDeCoの加入期間と勤続期間の長い方の年数をもとに、退職所得控除が計算されます。一方で、下の例では退職所得控除の金額がすべて、退職一時金から受け取る金額の控除に適用されてしまうため、iDeCoの受け取りでは税金上のメリットを得ることができません。この場合、iDeCoを年金として受け取り、公的年金等控除の適用を受ける方が税金上のメリットがあります。

| 同一年にiDeCoの一時金と退職一時金を受ける場合における退職所得控除の計算例 | |

|---|---|

| iDeCo 加入期間:17年間 受け取る額:900万円 |

退職一時金 勤続期間:40年間 受け取る額:2,200万円 |

| 800万円+70万円×(40年-20年)=2,200万円 | |

先にiDeCoの一時金を受け取るパターン

受け取る年を別にする場合にも一定の制限があります。先にiDeCoの一時金を受け取る場合、あとに受け取る退職一時金は、iDeCoの一時金を受け取った年から「5年」を経過していないと、下の【例2】のように、iDeCoの加入期間と勤続期間の重複している部分が差し引かれたまま控除額が計算されてしまいます。

| 先にiDeCoの一時金を受け取る場合の退職所得控除の計算例 | ||

|---|---|---|

| 【例1】 ①30歳でiDeCoに加入して、 60歳で一時金を受け取る ②30歳で入社した会社から、 65歳で退職一時金を受け取る |

①800万円+70万円×(30年-20年)=1,500万円 ②800万円+70万円×(35年-20年)=1,850万円 |

|

| 【例2】 ③30歳でiDeCoに加入して、 60歳で一時金を受け取る ④30歳で入社した会社から、 63歳で退職一時金を受け取る |

③800万円+70万円×(30年-20年)=1,500万円 ④40万円×3年=120万円 |

|

参照書籍:花城正也 | 『得する社長、損する社長 中小企業のための確定拠出年金』

先に退職一時金を受け取るパターン

先に退職一時金を受け取る場合には、あとに受け取るiDeCoの一時金は、退職一時金を受け取った年から「19年」を経過していないと、下の【例3】のように、iDeCoの加入期間と勤続期間の重複している部分が差し引かれたまま控除額が計算されてしまいます。

| 先に退職一時金を受け取る場合の退職所得控除の計算例 | ||

|---|---|---|

| 【例3】 ⑤30歳で入社した会社から、 55歳で退職一時金を受け取る ⑥30歳でiDeCoに加入して、 60歳で一時金を受け取る |

⑤800万円+70万円×(25年-20年)=1,150万円 ⑥40万円×5年=200万円 |

|

| 【例4】 ⑦23歳で入社した会社から、 40歳で退職一時金を受け取る ⑧40歳でiDeCoに加入して、 65歳で一時金を受け取る |

⑦40万円×17年=680万円 ⑧800万円+70万円×(25年-20年)=1,150万円 |

|

参照:花城正也 | 『得する社長、損する社長 中小企業のための確定拠出年金』