資産運用について「したほうがいい」という声と「しないほうがいい」という声、両極端な意見を聞いて混乱している人もいるかもしれない。しかし実際には「しないほうがいい」と言い切れるケースは少ない。何かと理由を付けて運用を先延ばしにしてしまうと、利益を得られるチャンスを逃すばかりか、思わぬリスクに直面することさえある。この記事では、資産運用をしたほうがいい理由、しないほうがいいケース、そしてなるべく手間と時間をかけずに取り組める資産運用のポイントについて解説する。

資産運用を「しないほうがいい」理由と「したほうがいい」理由

資産運用については「しないほうがいい」という意見もある。その多くは「投資にはリスクがある」「お金が減る可能性があるなんて怖い」「ギャンブルみたいで危険」といったもので、運用に失敗して資産が目減りしたときの心配が大きいことに由来する。たしかに、運用したからといってお金が増える確証はなく、実際減ってしまう人もいる。

ほかにも「勉強が必要で難しそう」「手間と時間がかかって面倒」「お金に余裕がないのに投資なんてできない」といった理由から資産運用を避ける人も少なくない。

一方、世の中では「資産運用をしたほうがよい」という意見もよく聞かれる。その大きな根拠は、ひとことで言うと「運用しない」ことにリスクがあるからだ。

「お金が減るのが怖い」といって運用しないでいると、次のようなリスクに対応できない。

- インフレリスク……モノやサービスの値段が上がる⇒手持ちのお金の価値が下がる

- 為替変動リスク……円安が進む⇒手持ちのお金の価値が下がる

インフレや円安の社会になると、何もせず放置しておいたお金は額面こそ変わらなくても、実質的に目減りしたことになる。同じ金額でも買えるものが少なくなっているのだ。

この「見えない資産減少」はあなどれない。くしくも、2022年に入ってから急激に進んだ円安や値上げで「生活が苦しくなった」「今までと同じ収入・貯金額では厳しい」と感じた人も多かったのではないだろうか。

タンス預金や、利息がほとんど付かない銀行預金は、インフレや為替変動に弱いと言われている。お金が増えるスピードが遅いので、インフレや円安が急激に進むとその変動率に負けて、実質的に目減りしてしまう。

もし海外に投資していれば、インフレ率より高い成長率で資産が伸びたり、円安が逆に追い風になったりして、「見えない資産減少」に対抗でき、「プラスマイナスゼロ」ばかりか「資産増加」まで持っていけるかもしれない。

もちろん、投資に失敗してお金が減る可能性もあるが、投資のリスクをコントロールする方法はある。その方法については後述するが、ここではまず「運用しない」という選択肢にもリスクがあるということを押さえておきたい。

資産運用をしないほうがいいケース

上述のとおり、資産が目減りしてしまうリスクを抑えるためにも「資産運用はしたほうがいい」と言える。ただ、それは一般的な話で、すべての人にあてはまるわけではない。

なかには、資産運用をしないほうがいい人や、今はすべきタイミングではない人もいる。たとえば以下のようなケースだ。

消費者金融に借金をしている

金利の高い借金を負っている人は、資産運用に取り組むよりもまずはその借金の返済に全力を注ぐべきだろう。消費者金融の金利は年10~18%程度であることが多い。カードローンやクレジットカードのキャッシングなども同様だ。

資産運用では年3~7%程度の利回りを目指すのが一般的で、年10%の利回りを継続するのは難しくリスクを伴う。仮に年10%で運用できたとしても、年15%で増えていく借金があったら、いつまで経ってもお金が増えない。先に借金を完済してしまおう。

余剰資金がまったくない

資産運用は「余剰資金」で行うのが基本だ。余剰資金とは「近いうちに使う予定のあるお金」や「不測の事態に備えて確保しておくお金」を除いた残り、つまり「当面使う予定のないお金」を指す。余剰資金がまったくないなら、まずはそれを用意するところから始めるべきだ。

余剰資金であれば、運用がうまくいかない時期に目減りしてもすぐに生活に支障をきたすわけではないし、精神的にも余裕を持ってじっくりと取り組める。もし「このお金がないと生活できない」といった切羽詰まった状況で投資してしまったら、冷静な判断ができずに余計に損失を拡大させてしまうかもしれない。

すぐにまとまったお金が必要

すぐにまとまったお金が必要な場合、そのお金の確保をまず優先すべきだ。必要なお金が用意できていない状態で資産運用に取り組むべきではないし、運用でお金を増やしてまかなおうとするのもやめよう。

資産運用は早くても数年、長ければ数十年にわたって長期的に取り組んでじっくりとお金を増やしていくのが基本だ。すぐにお金が増えるとは限らないし、減る可能性だってある。「一気に莫大なお金が手に入る可能性がある博打(バクチ)」のような感覚で資産運用に取り組んではいけない。

これから始める資産運用のポイント(1)資産運用のゴールを考える

資産運用の意義について理解したら、次は資産運用のゴールについて考えてみよう。

何のために、いつまでに、どれくらいお金を増やしたいのか。それによって選ぶべき運用方法や運用方針が変わってくる。

- 老後の資金として、定年退職までに2,000万円用意したい

- 生まれた子どもが18歳になるころまでに500万円を確保しておきたい

- 10年後に会社を早期退職するためにあと5,000万円ほしい

- 当分使う予定がないお金を「実質的な目減り」にならない程度に転がしておきたい

たとえば上記の4パターンでは、夢や理想を叶えるために投資に回すべき金額も、取るべきリスクも、選ぶ運用商品も違ってくる可能性がある。

最初に投資の目的や目標を明確にしておけば、ブレることなく資産運用を行える。「ハイリスク=ハイリターン」な商品が魅力的に見えたときも「そこまでのリスクを取る必要はないな」と冷静になれたり、相場が不安定なときも「実際に使うのは何十年も先だから」と大きく構えられたりする。

一時的な感情にまかせて投資を行うと、短期的な価格の上下に振り回されるだけで疲れるうえ、時間や手間ばかりかかって利益を上げにくい。あらかじめ目標を立ててそれに合った戦略を練ってから、じっくり運用に取り組むのがおすすめだ。

最初に目標を決めて運用することを「ゴールベースアプローチ」と言い、日本より投資が盛んな米国でよく取り入れられている

これから始める資産運用のポイント(2)運用の基本は「長期・分散・積立」

自分の目標に合った投資先がわからない人や、投資戦略を練ることに時間をかけられない人が資産運用を始めるとき、まず意識したいのが「長期・分散・積立」という考え方だ。これは失敗しにくい運用の王道とも言える戦略で、金融庁も推奨している。

- 長期投資……できるだけ長い時間をかけて投資に取り組む。「時間を味方につける」とも言う。

- 分散投資……投資する対象、投資する地域、投資するタイミングなどをできるだけバラバラにする。

- 積立投資……一気に大金を投入するのではなく、毎回同額ずつコツコツとお金を積み立てていく。

この3つを兼ね備えた投資を心がけることで、以下のような効果が期待できる。

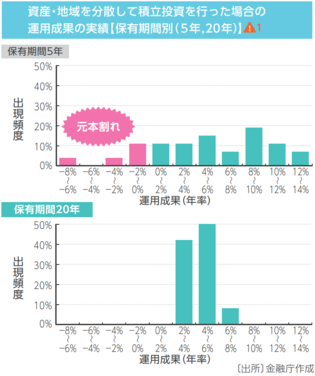

上の資料は金融庁が公表しているもので、長期投資の重要性を示している。さまざまな地域のさまざまな資産を5年保有した場合と20年保有した場合を比較してみると、20年という長期に渡って投資したほうは、損失が出なかった。5年のほうは、高いリターンを出したものもあるが損失を出したものもあり、変動の幅が大きい。

投資の世界では、変動の幅が大きいほど「リスクが高い」と表現する。投資初心者こそ「ハイリスク=ハイリターン」狙いではなく、損失を避けて安定的に増やしやすいほうを選択するのがおすすめだ。

「長期・分散・積立」投資がうまくいきやすい理由

先ほどは長期投資のメリットを1つ紹介したが、「長期・分散・積立」投資がうまくいきやすい理由は他にもある。主要なものとして以下の3つを紹介しよう。

・長期投資なら「複利」の効果を活かしやすい

複利の効果とは、運用で増えたお金をまた運用に回すことで、「利息が利息を生む」状態になることを指す。1年より3年、3年より5年、5年より10年と、投資期間が長ければ長いほどどんどんお金が増える速度が上がっていく。「雪だるま式」「指数関数的」などとも表現される。

・分散投資なら「共倒れ」を避けやすい

1つの資産に集中してお金を投入していたら、そこにもし何らかのトラブルがあって価格が暴落してしまったときに取り返しのつかない大失敗になりかねない。すべてを失うリスクがあるのだ。

投資の世界には「卵は1つのカゴに盛るな」という格言がある。大切なお金は、1カ所だけでなくいろいろなところに分けて置いておくことで、1つの失敗で総崩れ・共倒れになるリスクを抑えられる。

・積立なら「ドルコスト平均法」の効果を得られる

毎回同じ銘柄に一定額ずつ定期的に投資していく投資手法を「ドルコスト平均法」と呼ぶ。これを実践することは「価格が安いときにはたくさん買って、価格が高いときには少ししか買わない」ことと同じだ。難しい投資判断も面倒な購入手続きも何もなく、利益が出やすい買い方を継続できるのだ。

手間と時間をかけると逆効果になることも

「手間と時間をかけるほど良いものができる」と思いがちだが、資産運用ではそうとは限らない。むしろ、一度手続きしたらあとは忘れてずっと放置していたほうが、より利益を出しやすい。

頻繁に売買を繰り返すと、そのたびに取引手数料がかかる。しかも、先述のドルコスト平均法の効果も複利の効果も弱まってしまう。さらに常に相場を気にして生活しなくてはならず、時間的にも精神的にも消耗しやすい。

投資初心者は特に、なんとなく良いと聞いた銘柄を買ってみたり、価格が急に下落したときに焦って売ったりしやすい。これだと「高く買って、安く売る」ことになってしまい、どうしても利益を出しにくいのだ。そういったミスを防ぐ意味でも、売買のタイミングを気にせずに済む「積立投資」の効果は大きい。

資産運用にはさまざまな方法があるが、多忙な人も投資初心者も、中途半端な知識でむやみに投資するより、なるべく手間も時間もかけずにほったらかしでできる方法を選ぶべきだろう。楽しくはないかもしれないが楽ではあるし、利益を出しやすい。

手間をかけずに投資の基本を実現するには

ここからは、手間と時間をかけない資産運用についてもう少し具体的に見ていこう。ここでも「長期・分散・積立」投資がポイントだ。かんたんに実践できる方法はいくつもある。たとえば以下のようなものだ。

<「長期・分散・積立」投資を実践しやすい運用商品>

・インデックスファンド

・バランスファンド

どちらも「投資信託」の一種だ。投資信託とは「さまざまな投資先の詰め合わせ」のような商品のことで、投資家から集めたお金を投資のプロがバランスを考えて株・債券・不動産などに振り分けて運用している。

わざわざ自分で分析したり組み合わせを考えたりしなくても、投資信託を1本買っておくだけで、自動的にいろいろな投資先に分散したのと同じ効果を得られるのだ。

インデックスファンドは、日経平均株価やTOPIXなど、特定の市場の値動きをあらわす「指数(インデックス)」と連動した値動きを目指す投資信託だ。特に全世界株式や米国株式を投資対象としたインデックスファンドは人気が高い。

バランスファンドは、株式・債券・不動産などさまざまな資産、国内・先進国・新興国などさまざまなエリアに投資する投資信託だ。異なる値動きをするいくつもの投資対象をバランスよく含むため、より分散投資によるリスク低減効果を得やすい。

<「長期・分散・積立」投資に活用できる制度>

・NISA

・つみたてNISA

(上記2つは2024年から新NISAに統合予定)

・iDeCo

インデックスファンドやバランスファンドへの投資を考えるなら、ぜひ投資の税制優遇制度も活用したい。

NISA、つみたてNISA、iDeCoはいずれも、制度を利用して得た利益が「非課税」になるメリットがある。iDeCoは原則60歳までお金を引き出すことができないが、その代わり掛金が「所得控除」の対象になるため、NISAやつみたてNISAよりも節税効果が高い。

支払う税金が少なくて済めば、そのぶん手元に残るお金が多くなる。こうした制度も味方につけつつ、資産運用を進めよう。

<もっと手間や時間を減らしたいなら>

・ロボアドバイザー

・資産運用アドバイザー

自分で考える手間や時間をなるべく省きたいなら「ロボアドバイザー」を活用するのも1つの方法だ。自分の希望を入力しただけでそれに合った投資先や配分を教えてくれる。運用までAIが自動的に行ってくれるサービスもあり、銘柄選びも売買も運用中の微調整もすべておまかせできるので、自分は定期的にお金を出すだけであとはほったらかしで済む。

「もっと自分の事情や目標に合った投資戦略を練ってほしい」「人と相談しながら方針を決めたい」「ゴールの設定から手伝ってほしい」という人は、資産運用アドバイザーに相談するのも手だ。AIではなく人だからこそできることもある。会話をすることで、疑問を解消し自信を持って投資判断を下せたり、自分でも気付いていない望みに気付けたりするかもしれない。

より高度な投資判断はZUU Advisorsで

仕事や家庭で忙しくて時間が取れなくても、資産運用はできる。「長期・分散・積立」を意識して、自動的に投資を行えるしくみを作ろう。

たとえば、NISAやiDeCoなどの投資の税制優遇制度を活用して、全世界を対象としたインデックスファンドへの積立をするのもおすすめだ。ロボアドバイザーや資産運用のプロなど、自分以外に頼ってまかせるのも1つの手だろう。

ZUU Advisorsを使えば、自分に合った資産運用アドバイザーと、オンライン・無料・匿名でマッチングできる。

プロならではの視点や助言は、初めての投資で「どうすればいいのかわからない」「誰かに助言をもらいながら進めたい」と思ったときに役立つだろう。もちろん資産運用に慣れてきてからも、より高度な投資戦略を練りたいとき、税金や相続に関する相談をしたいときなどに頼りになる。

忙しくてあまり時間が取れないなら、こうしたサービスを活用して資産運用にかかる時間や手間を省くことも検討してみよう。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから