本記事は、坂本綾子氏の著書『絶対に損をしないお金の増やし方』(CCCメディアハウス)の中から一部を抜粋・編集しています。

【学び】投資の利益にかかる税金

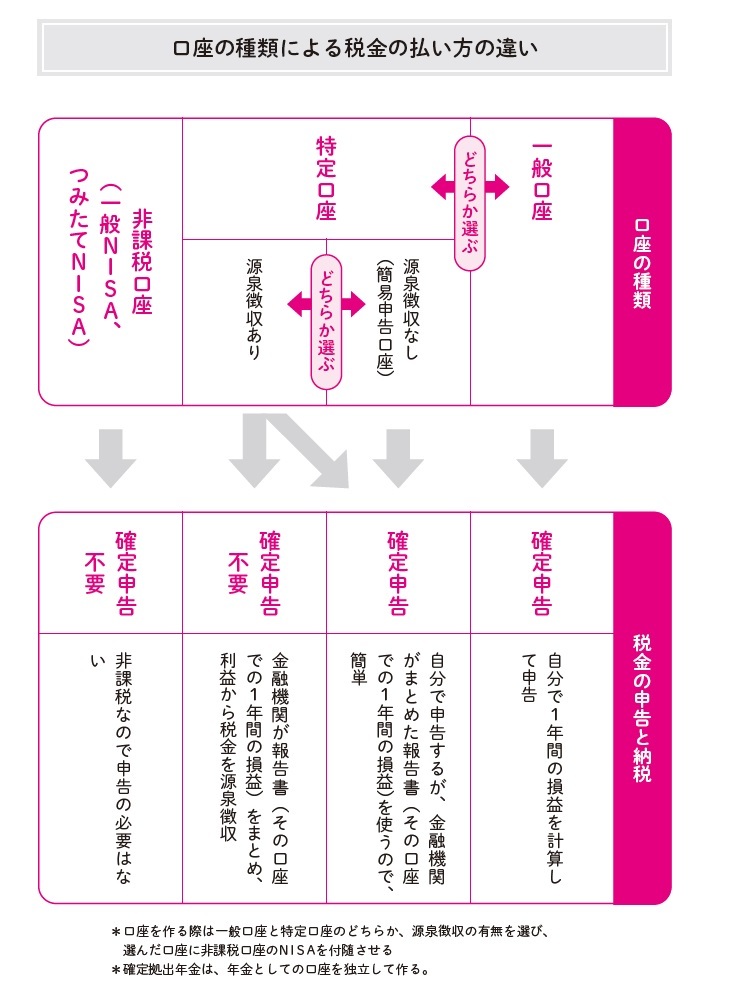

課税口座の種類と税金の払い方

投資の利益には税金がかかる(所得税・住民税)ので、証券会社や銀行で口座を作るといえば本来は課税口座です。株式や投資信託といった投資商品を持つための口座には一般口座と特定口座があるので、どちらかを選びます。特定口座を選んだ場合は、さらに「源泉徴収なし」か「源泉徴収あり」を選びます。非課税口座のNISAは、選んだ課税口座にくっつける形で作ります。

投資口座が1つだけなら、金融機関が損益を計算して納税までしてくれる「特定口座の源泉徴収あり」が便利です。

ただし、複数の金融機関に投資口座を持っていて、ある口座では利益が出たけれど、別の口座では損失が出たということも起こりえます。それによって損益通算や繰越控除をしたいときは、「特定口座の源泉徴収あり」を選んだ場合も確定申告をする必要があります。一般口座や特定口座の源泉徴収なしを選んだ場合は、自分で確定申告をして税金を納めます。

なお、いずれも税率は一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)です。

【学び】投資の利益にかかる税金

課税口座の税金手続き ―― 損失なら税金の還付も

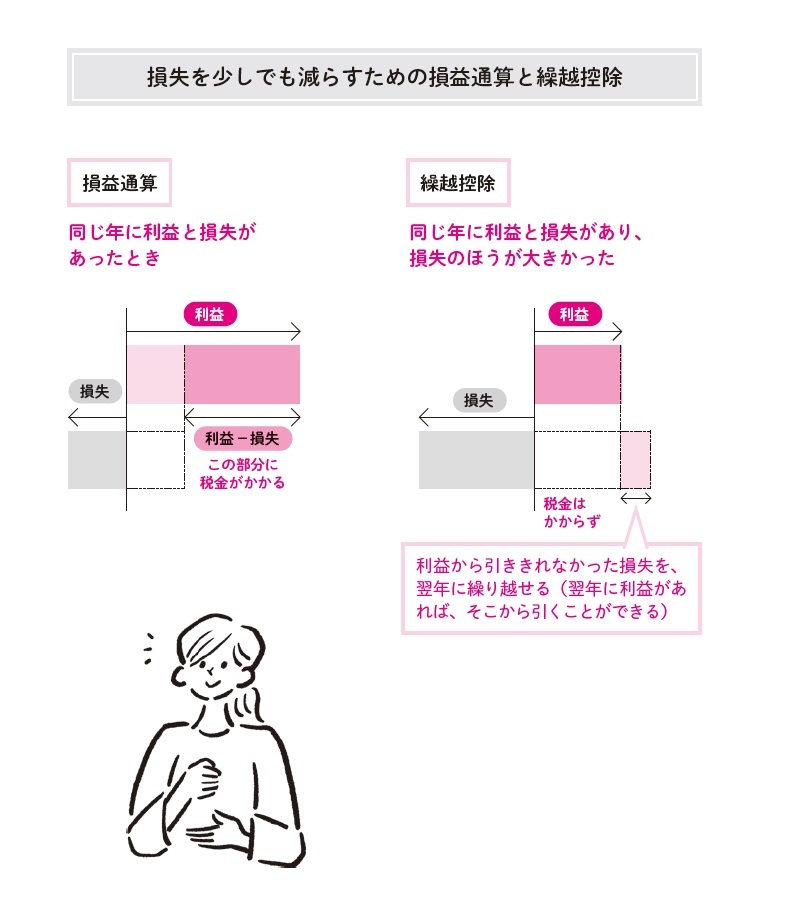

課税口座を使う場合は、1回ごとの投資の結果のみならず、1年間での損益を確認しましょう。税金は、1年間(1月1日〜12月31日)の所得に対してかかります。投資の利益(所得)にかかる税金も、同じ年に損失があれば差し引いて、1年間での実質の利益に対して税率をかけて計算します。

課税口座は3種類あり、一般口座と特定口座の源泉徴収なしは、自分で確定申告を行います。

特定口座の源泉徴収ありは、同じ口座内の損益は金融機関で通算して、納税まで完了します。ただし、複数の金融機関に課税口座を持っている場合は、合算した損益が1年間でどうだったかは本人にしかわかりませんから、自分で確認して必要な場合は確定申告をします。

税金を払いすぎているなら確定申告を行い、損益通算することで還付されます。損益通算してもなお損失が残ったら、翌年に繰り越して翌年の利益から引くこと(繰越控除)ができます。利益を出して売りたいところですが、損をしても売るしかないときは、損益通算の仕組みを活用できないか検討を。

【学び】投資の利益にかかる税金

非課税口座の税金手続き ―― iDeCoは申告で節税に

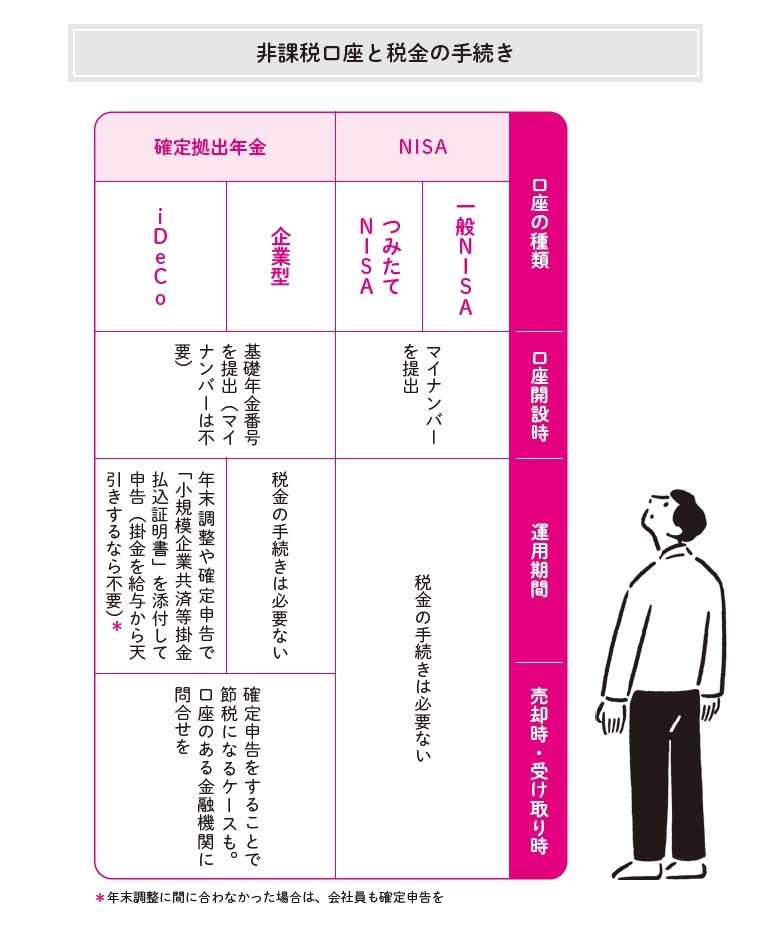

非課税口座でも、税金の手続きをすると節税になるケースがあります。投資の利益が非課税になる口座は、NISA(一般、つみたて)と確定拠出年金です。

NISAは、口座開設時に原則マイナンバーを提出します。その後は、配当金を受け取った場合、売って利益が出た場合も特に手続きは必要なく、いずれも非課税です。

一方、確定拠出年金も、運用期間中に口座内で売買して利益が出ても非課税のため、手続きの必要はありません。

しかし、iDeCoは加入中の掛金を所得控除することで節税に。これには申告が必要です。毎年10月頃に金融機関から「小規模企業共済等掛金払込証明書」が送られてくるので、会社員なら年末調整で、個人事業主などは確定申告で添付して申告します。iDeCoは掛金を全額所得控除できるので、所得税と住民税を節税できます。

たとえば、所得税率が10%の人なら、住民税率の10%と合わせて、掛金の20%が還付される税金の目安となります。毎月の掛金が2万3,000円なら年間では27万6,000円ですから、1年で5万5,200円も節税できます。60歳までの加入期間中の節税額の累計は、かなりの金額になるはずです。忘れずに必ず申告を。

【学び】投資の利益にかかる税金

確定拠出年金は受け取り時の税金に注意

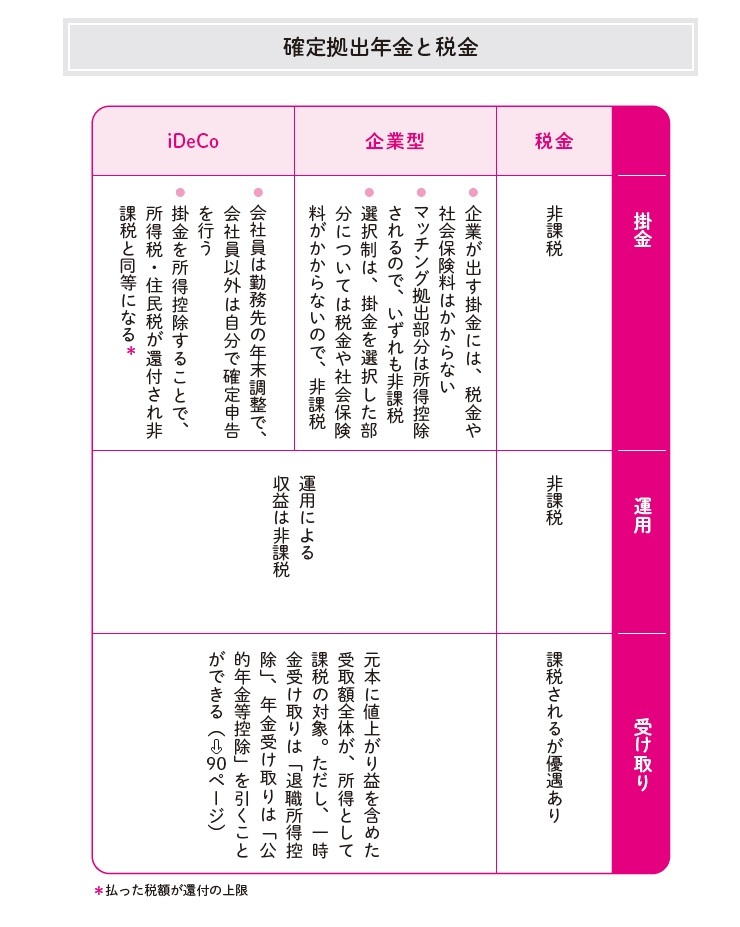

確定拠出年金は、3段階で税制優遇があります。まずは掛金、次に運用益、最後に受け取り時です。掛金と運用益は非課税。ただし、iDeCoは自分で年末調整等の手続きをしないと掛金が所得控除されない(非課税にならない)ので、注意が必要です。

さらに気をつけたいのは、受け取り時です。利益のみならず元本を含めた受取額全体をもとに、税金計算をします。

優遇制度により、一時金受け取りなら退職所得控除、年金受け取りなら公的年金等控除を引くことができますが、はみ出した部分には税金がかかります。

退職所得控除は過去19年以内に受け取った退職金があれば合算、公的年金等控除は同じ年に受け取った公的年金や企業年金を合算します。会社員で退職金や企業年金がそれなりにある人は、非課税枠を超える可能性が高いでしょう。受け取り時の税制優遇の恩恵が大きいのは、退職金や企業年金がない個人事業主や主婦(夫)などです。

税制改正により控除額は今後、変更されるかもしれません。受け取り開始は60歳以降75歳の間ならいつでも可能です。税金がなるべく少なく、かつ自分のライフプランに合う受け取り方法と時期を検討しましょう。

税金が優遇される控除の仕組み

- 退職所得控除

▼退職所得控除の計算方法

● 勤続20年以下:40万円×勤続年数(80万円より少ないときは80万円)

● 勤続20年超:800万円+70万円×(勤続年数−20年)▼税金の計算方法

● 退職一時金から退職所得控除を引き、その2分の1が税金の対象

たとえば勤続37年の会社員なら退職所得控除は1,990万円なので、1,990万円までは非課税(退職一時金が確定拠出年金のみの場合や、個人事業主などは、勤続年数の代わりに確定拠出年金の加入期間をかける)

● 退職所得の受給に関する申告書を提出する(提出しなかった場合は確定申告で清算する)

- 公的年金等控除

▼公的年金等控除の金額

● 65歳未満:公的年金等の収入が130万円以下なら60万円など

● 65歳以上:公的年金等の収入が330万円以下なら110万円など

(いずれも公的年金等以外の合計所得が1,000万円以下の場合)▼税金の計算方法

● 公的年金や確定拠出年金の年金受け取りの合計(年額)から公的年金等控除を引いた額が、公的年金等の雑所得となる。ほかにも所得があれば合計して、所得税や住民税が計算される

*:{年金額−(年金額×0.25)}×0.1。2037年12月末までは、さらに1.021をかけた額が所得税額となる

たとえば65歳以上で公的年金等の収入が300万円なら、300万円−110万円=190万円が公的年金等の雑所得

● 確定拠出年金を年金受け取りにする場合は一律の計算式(*1)を使う。所得税が天引きされて振り込まれるので、差額があれば確定申告で精算する

1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1,000人以上に取材。99年ファイナンシャルプランナー資格取得。2010年ファイナンシャルプランナー坂本綾子事務所設立。20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。

著書に、ベストセラーとなった『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『まだ間に合う! 50歳からのお金の基本』(エムディエヌコーポレーション)などがある。※画像をクリックするとAmazonに飛びます