本記事は、坂本綾子氏の著書『絶対に損をしないお金の増やし方』(CCCメディアハウス)の中から一部を抜粋・編集しています。

【準備】使う口座と金融商品を決める

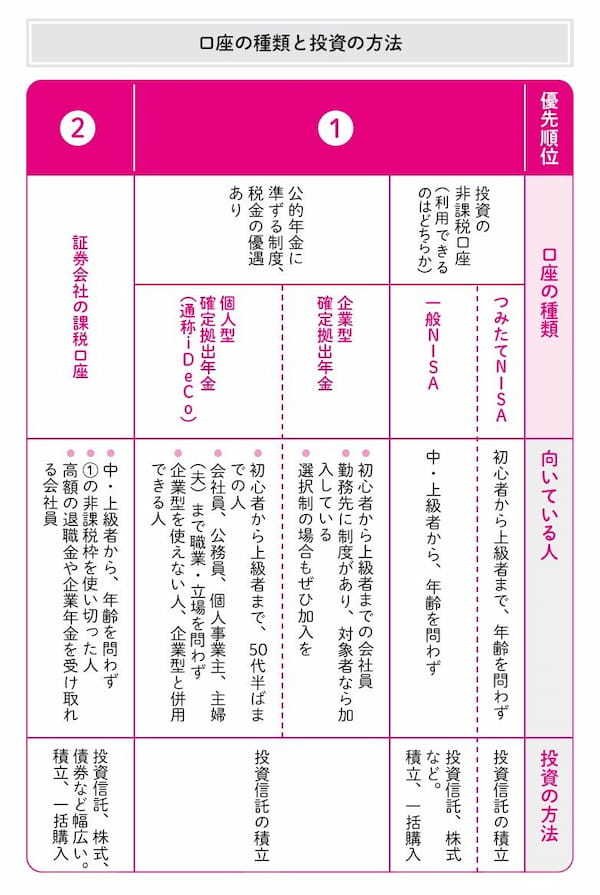

口座の優先順位 ―― 第一歩はつみたてNISAで

最初に、どの口座を使うか。これには優先順位があります。

せっかくお金が増えても、そこから約20%の税金が引かれます。この税金が非課税になる口座がNISA口座です。「つみたてNISA」と「一般NISA」の2種類ありますが、使えるのはどちらか一方です。

老後資金を準備するための確定拠出年金も、利益にかかる税金は非課税です。資金に余裕があるなら、NISA口座と確定拠出年金を併用するのが、おすすめ。非課税口座は利用できる限度額が決まっているので、まずは枠いっぱい利用して、さらに投資をしたいなら、通常の課税口座を使います。

投資の方法として「投資信託」を使う口座が多いのにお気づきでしょうか。

投資信託を理解することは、お金を増やすためのポイントです。実際に買って持ってみると、学べることがたくさんあります。投資が初めての人は、非課税口座で投資信託を買うのがおすすめです。特に「つみたてNISA」は投資信託を積立で買うことによりリスクを低減できるので、第一歩として使う口座に向いています。

【準備】使う口座と金融商品を決める

金融商品と投資先の選択 ―― 初心者は資産分散型

非課税口座を選ぶと、利用できる金融商品は限定されます。たとえば「つみたてNISA」口座を使うと決めた人が利用できるのは、投資信託です。しかし、投資信託と一言でいってもいろいろなタイプがあり、どれを選ぶか迷うことでしょう。

初心者の場合、最初の1本としては「資産分散型」が使いやすいでしょう。日本と外国の株式や債券など複数の資産に投資をするので、1本で世界の経済成長に投資ができ、かつ、自分に合うタイプを見分けやすいのです。

NISA口座は、日本に住む成人なら誰でも利用できます。一方、「確定拠出年金」は年齢や立場により利用できる・できないがあります。また、利用できる場合も人によって限度額が異なります。運用したお金を引き出せるのは60歳以降。そのため、非課税口座の優先順位としては、NISA口座のほうが高くなります。

NISA口座と投資先の選び方の例をまとめました。経験、知識ともに中級以上の方は、課税口座も併用して幅広い投資を楽しんでください。

【準備】使う口座と金融商品を決める

リスク度の選択 ―― 商品名をヒントに

お金を増やしたい、でも、あまりに価格変動が大きいのは心配という人もいるでしょう。価格変動の大きさ=ブレ幅を表すのがリスクです。リスクとリターン(収益)は表裏一体。リスクが大きいと、リターンも大きくなることが期待できます。

リスク・リターンの程度がわかりやすいのが、資産分散型(バランス型とも呼ばれる)の投資信託です。投資信託は複数の資産に分散投資をしますが、株式の比率が高いほどリスクは高くなります。

たとえば、資産分散型には商品名に30(*1)、50、70という数字が入っているものがありますが、数字は株式の比率を表すので、数字が小さいほうがリスクは小さくなります。

*1:2030など西暦の数字が入った投資信託は別のタイプです。

「安定型」「成長型」という言葉なら、「安定型」のほうがリスクは小さくなります。「つみたてNISA」や「確定拠出年金」は投資信託を使うので、商品名からリスク度を推測できます。

1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1,000人以上に取材。99年ファイナンシャルプランナー資格取得。2010年ファイナンシャルプランナー坂本綾子事務所設立。20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。

著書に、ベストセラーとなった『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『まだ間に合う! 50歳からのお金の基本』(エムディエヌコーポレーション)などがある。※画像をクリックするとAmazonに飛びます