本記事は、坂本綾子氏の著書『絶対に損をしないお金の増やし方』(CCCメディアハウス)の中から一部を抜粋・編集しています。

【設計】50代のポイント

リタイア後を想定した貯蓄と投資にシフト

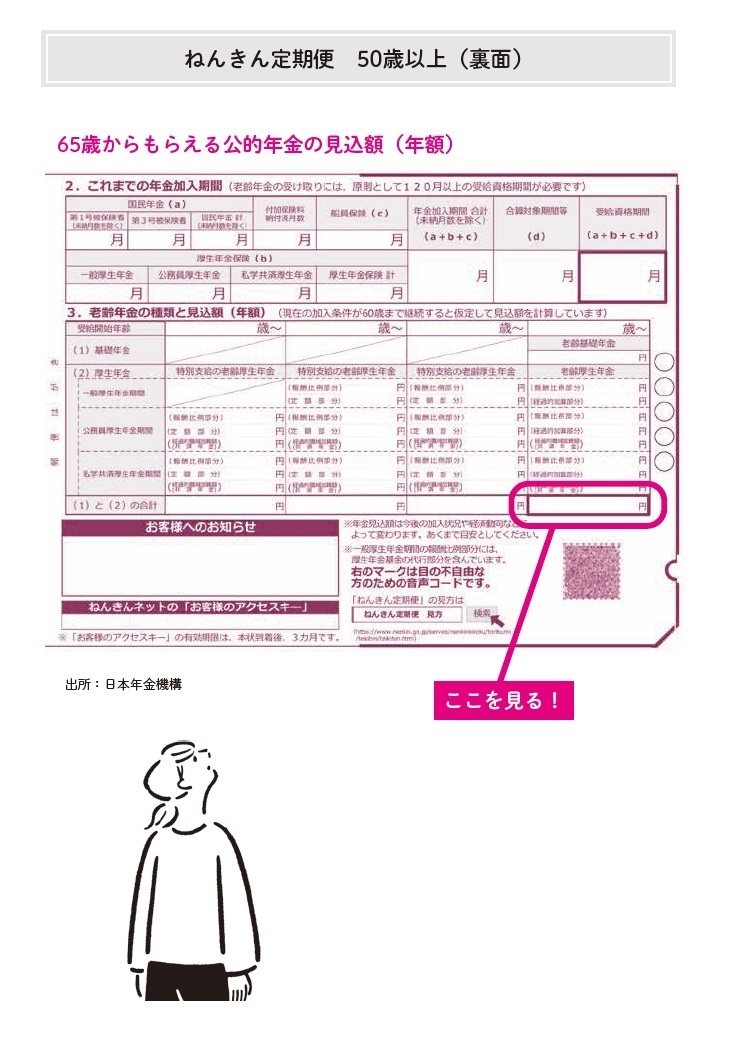

毎年誕生月に届く「ねんきん定期便」は、50歳以上になると将来受け取る年金見込額の記載があり、12で割ると月あたりいくらもらえるかが計算できます。

年金見込額がわかることで、漠然としていた老後が一気に現実的になるのが50代。とはいえ、退職までにはまだ時間があります。年金見込額は今と同じ条件で60歳まで働いた場合の計算なので、実際に受け取る年金額は今後の働き方で異なります。見込額より増やせる可能性もあります。

70歳まで働くなら、運用については10年以上の時間があるので、レベルを上げることや、金融資産の増加に合わせて課税口座も活用を。

また、確定拠出年金に加入して掛金を出せるのは原則60歳(*)まで。

*:制度改正により、2022年5月からは企業型が70歳まで、iDeCoが65歳まで加入できるようになった。ただし厚生年金加入者、または国民年金の任意加入者などの条件あり

55歳を過ぎたら企業型やiDeCoは、リスク資産の比率を下げて価格変動の幅を押さえ、受け取り開始の年齢や受け取り方を考えます。

50代でiDeCoへの加入を考えている人は、受け取り開始時期に注意が必要です。

退職給付がある会社員は、60歳以降の生活を予想して受け取り方(全部一時金か年金受け取りを併用するかなど)について、検討を始めましょう。

【設計】老後の生活費は年金で足りる?

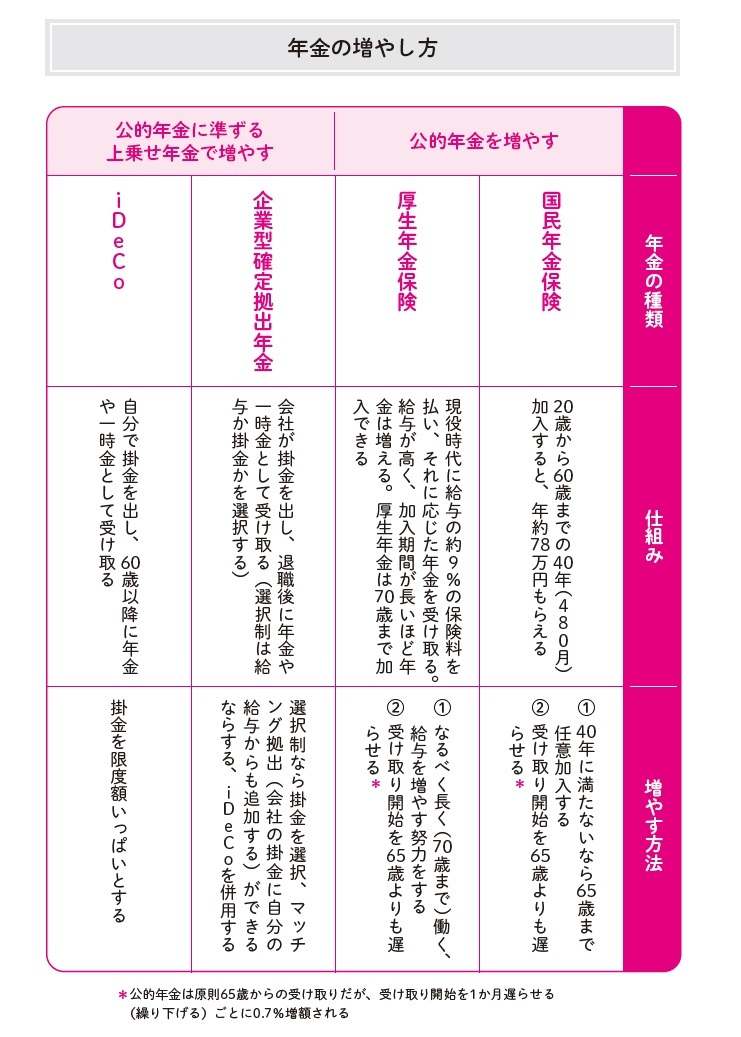

年金の仕組みと増やす方法

老後のお金のやりくりも、基本的な方法は現役時代と同じです。毎月の生活費は毎月の収入からまかない、大きな支出は貯蓄から出します。老後の収入の柱は公的年金になります。50歳以上になると見込額がわかるので、大まかなメドがつけられるでしょう。

生活費が足りないなら、仕事を続けて収入を確保するのが一番の解決策ですが、年金を増やせるなら少しでも増やしたい。公的年金は生きている限りもらえますから、まずは公的年金を増やすことから始めましょう。

その1つ、受け取りを遅らせる方法では、5年遅らせて70歳からにすると年金額が1.42倍に、75歳からにすると1.84倍になります。

次に、公的年金に準ずる確定拠出年金で増やすことを検討します。

このほか、会社員の退職給付は一時金受け取りと年金受け取りを併用できる会社が多く、その比率を自分で決められる会社もあります。生活費の不足分を、年金受け取りにするのも方法の1つ。個人事業主が利用できる小規模企業共済も、年金受け取りができます。

【設計】実は公的年金も投資している!

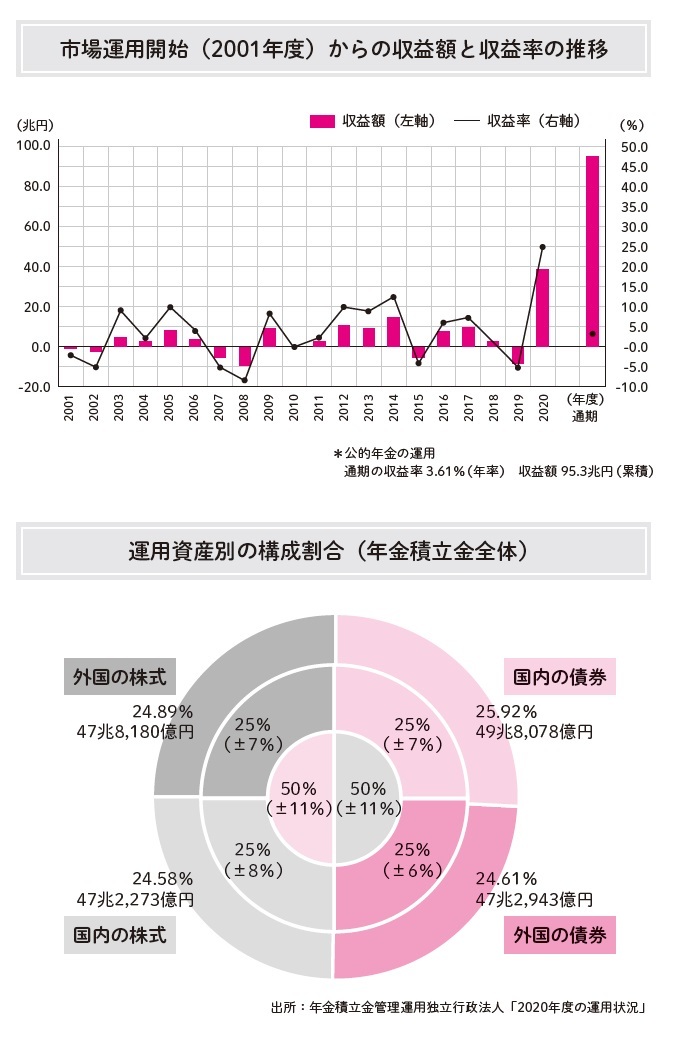

国内外の株式や債券に分散投資 収益率3.61%

日本の公的年金は世代間仕送り方式です。現役世代が納めた保険料を高齢者の年金の支払いに充てています。その一方で、支払いに充てなかった分は将来受け取る世代のために積み立てられています。

この年金積立金は、年金積立金管理運用独立行政法人(GPIF)によって運用されています。2001年度から運用が始まり、約20年間の運用の収益率は3.61%(年率)、累計の収益額は95.3兆円です。運用ですから、時期によってはマイナスになることもありますが、長期で見ればプラスの結果となっています。

どのように運用しているかというと、国内と海外の資産を半分ずつ、株式と債券を半分ずつが基本の配分。つまり、国内の債券25%、国内の株式25%、外国の債券25%、外国の株式25%で、状況に応じてプラスマイナス6〜8%の範囲で調整を行っています。

「つみたてNISA」などで利用できる投資信託にも似たような配分の商品があるので、それを選択して長期で運用すれば年率3%程度で運用できる可能性があるということです。投資信託を選ぶ際の参考になります。

1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1,000人以上に取材。99年ファイナンシャルプランナー資格取得。2010年ファイナンシャルプランナー坂本綾子事務所設立。20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。

著書に、ベストセラーとなった『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『まだ間に合う! 50歳からのお金の基本』(エムディエヌコーポレーション)などがある。※画像をクリックするとAmazonに飛びます