この記事は2023年1月13日に「きんざいOnline:週刊金融財政事情」で公開された「早期の利下げ期待がFRBの利上げ長期化を招く」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)が2023年中の利下げを否定し続けているにもかかわらず、景気後退懸念の強まりやインフレ率の若干の低下を受けて、金融市場では同年中の利下げが予想されている。

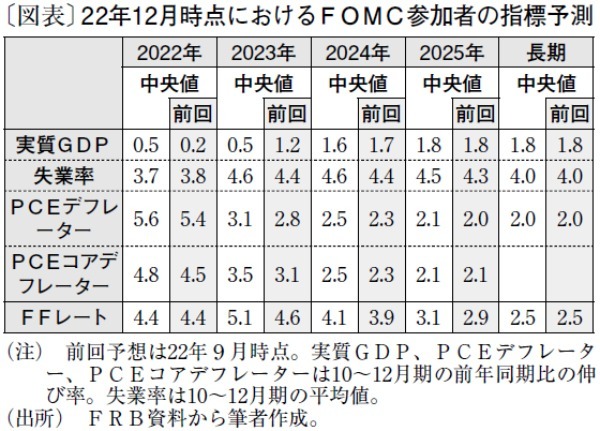

FRBは昨年12月13、14日に開催した米連邦公開市場委員会(FOMC)で、政策金利であるFFレート誘導目標レンジを4.25~4.50%に引き上げることを決定した。前回から50bpの利上げとなったが、政策金利の水準が大幅に上昇したことに加え、消費・生産活動の鈍化が示されたことから、利上げ幅はこれまでの75bpから50bpに縮小された。一方、FOMC参加者の最終到達金利(ターミナルレート)予想は5.1%と、前回の4.6%から上方にシフトした。

FRBは今後、景気減速とインフレ率の低下が続く中で景気にも配慮し、25bpの利上げペースでターミナルレートを探る方針とみられる。パウエル議長は「22年前半は迅速な利上げが重要だったが、利上げペースの速さはさほど重要ではない」とした上で、「最終的な金利水準がより重要」との認識を何度も示してきた。インフレ率が高止まりを続けるなか、利上げペースの鈍化がすぐに利上げ打ち止めを示唆するものではないことを強調し続けることで、金融引き締め効果を過度に弱めることなく、利上げ幅縮小を実現しやすい市場環境の醸成を目指している。

だが、昨年12月に公表された米企業景況感では、PMI統計やISM統計で企業活動の縮小が示され、米国景気の減速が顕著に表れた。他方、労働市場では12月の失業率が3.5%にとどまり、自然失業率と推計される4.0%を依然として下回っている。非農業部門雇用者数は、3カ月移動平均で前月比24万7,000人増(11月は同26万3,000人増)、6カ月移動平均で同30万7,000人増(11月は同31万8,000人増)と減速傾向をたどっているものの、労働市場の逼迫を緩和するペースは依然として緩やかだ。インフレ率は11月のPCEデフレーターが前年同月比5.5%上昇、PCEコアデフレーターが同4.7%上昇とピークから低下しているものの、FRBの目標である2%上昇を大幅に上回ったままだ。

こうしたなか、米10年国債利回りは昨年10月21日につけた4.33%をピークに、23年の利下げ期待を映じて12月7日には3.4%まで低下した。1月5日時点でも、3.7%程度と政策金利を大幅に下回る水準にとどまっている。為替市場でもドル高に歯止めがかかるなど、利上げによる金融環境の引き締め効果が弱まっている。

このような金融当局と市場の認識ギャップによる金融市場の動きが続き、インフレ率の低下ペースが鈍くなれば、FRBは利上げを長期化せざるを得ず、ターミナルレートが上方にシフトすることで深刻な景気後退に陥る恐れがある。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2023年1月17日号