キャピタルゲインに対する税金

法人と個人がキャピタルゲインを得た場合、どのような税金が発生するかを見ていきたい。

ケース1.法人

法人の保有資産についてキャピタルゲインが発生した場合、法人所得に含めて法人税等を計算する。そのため、通常の事業活動で得られた売上から費用を差し引いた利益に、キャピタルゲインを加えて税金の計算が行われる。

ケース2.個人

個人の保有資産についてキャピタルゲインが発生した場合、資産の売買を行った年度(1月1日から12月31日)の所得となるが、給与所得とは別に計算される。税率も異なるので注意が必要だ。資産の種類ごとに詳しく解説する。

【株式譲渡益に関する課税】

株式等を譲渡した際にキャピタルゲインが発生した場合、税務上は譲渡所得として扱われる。その所得金額は、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」の2つに区分したうえで、ほかの所得とは別に税金の計算を行う。「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」は、それぞれ別々に計算する。

例えば、上場株式の売買を行ったことでキャピタルロスが発生していた場合、自身の経営する未上場会社の株式を売却したことで得られたキャピタルゲインがあったとしても、その「上場株式等に係る譲渡損失の金額」を「一般株式等に係る譲渡所得等の金額」から控除できない。逆も同様で、上場株式の売買で生じたキャピタルゲインについて、未上場株式の売買で発生したキャピタルロスを控除できない。

適用される税率は、所得税(15%)と個人住民税(5%)を合計した20%となる。ただし現在は、復興特別所得税を含めて20.315%だ。通常は、証券会社の特定口座内で運用されていることが多いだろう。その場合、特定口座内で源泉徴収がされているため、原則として確定申告を行う必要はない。

しかし、複数の証券口座がある場合にキャピタルゲインとキャピタルロスが両方発生しているのであれば、確定申告を行って損益通算を行うことで還付を受けられることもある。確定申告時には念頭に置いておきたい。

【不動産売却益に関する課税】

不動産を売却した際に大きなキャピタルゲインが発生することがある。不動産売却にともなうキャピタルゲインの税務は複雑だ。しかし、税負担を軽減できることもある。土地や建物の譲渡所得に対する税金は、ほかの所得と区分して計算する。キャピタルゲインに課せられる税率は、売却した土地や建物の所有期間によって異なる。

具体的には、売買を行った年の1月1日現在で5年を超えるかどうかで、所得は長期譲渡所得と短期譲渡所得に分けられる。税率は、短期譲渡所得の場合が39.63%、長期譲渡所得の場合が20.315%だ。

不動産売却益に関する譲渡所得の課税対象には、土地のほかに借地権や耕作権など土地に存する権利や、海外に所在する土地や建物も含む。確定申告の時期に、ほかの所得と合わせて計算して申告納税を行うことになる。相続後に納税額を軽減できる税制などもあるため、不動産を譲渡する場合などは事前に専門家に確認することをおすすめする。

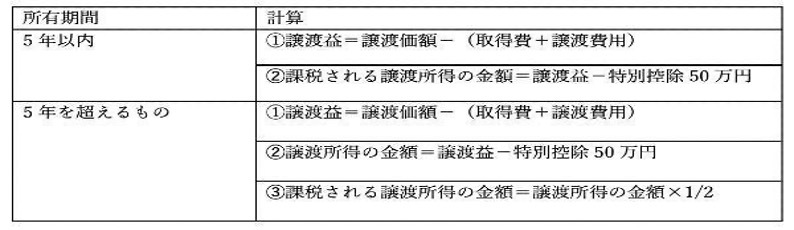

【そのほかの資産の譲渡益に関する課税】

金や絵画など、不動産以外の資産を売ったときのキャピタルゲインに対する課税も解説しておく。そのほかの資産の譲渡益に関する所得は、原則として給与等と同じ総合課税に含めて計算される。対象資産の所有期間に応じて、総合課税における短期譲渡所得と長期譲渡所得に分けられ、次のように計算される。

所有期間が5年を超える長期譲渡所得のほうが、課税所得が半分となって有利である。そのため、キャピタルゲインを得る際に、資産の保有期間が5年を超えるかどうかもあわせて考慮するとよいだろう。ちなみに、30万円以下の生活用資産を譲渡した場合など、所得税が課されないキャピタルゲインもあるので頭の片隅に置いておきたい。

海外のキャピタルゲイン課税

日本では、キャピタルゲインに対する課税は「分離課税」となっている。分離課税とは、事業や給与などのほかの所得と別に独立して税金の計算を行う課税方法だ。事業や給与などの所得は、さまざまな所得を合算した金額に税金を課す「総合課税」である。では、海外のキャピタルゲイン課税は、どのようになっているのだろうか。

海外のキャピタルゲイン課税は、基本的には、日本と同じように分離課税を採用している国が多い。例えばアメリカでは、段階的課税(分離課税)となっている。段階的課税とは、所得金額を一定の段階に分けて段階ごとにより高い税率を乗じる課税方法だ。アメリカでは、配当所得およびキャピタルゲインの所得に対して「0%・15%・20%」の3段階の税率が課される。

またそれ以外にも、各州の税金(日本の地方税のようなもの)が課されるので注意が必要だ。ちなみに、イギリスでは2段階、ドイツでは1段階の分離課税となっている。一方フランスでは、分離課税と総合課税の選択ができる。