大きなリターンを狙う投資は、資産を失う大きなリスクも併せ持ちます。長期的な視野で堅実に資産を増やす投資を目指すには、ポートフォリオを組んで分散投資を行い、リスクをコントロールすることが重要です。

では、このポートフォリオはどうやって構築したらよいのでしょうか。さまざまな企業が提供するポートフォリオ分析ツールを使うのも1つですが、そもそもポートフォリオを組む意義や、どうやってポートフォリオを組んだらよいかわからないといった、疑問や悩みを抱えている人の声もよく耳にします。

そこで今回は、東京大学の基金「東大基金」のポートフォリオを参考にしながら「リスク・オリエンテッド」な投資戦略について考えてみます。このような大学ファンドは、資産の運用益により、長期的・永続的な経営基盤と研究力の向上を主たる目的としています。投資におけるリスク許容度をベースにした「リスク・オリエンテッド」な投資戦略をとっており、個人がポートフォリオを構築する上で非常に参考になります。

資産を「リスク・オリエンテッド」で運用するとは

投資手法は大きく分けて「集中投資」と「分散投資」の2種類があります。リスクの側面から特徴を確認しましょう。

集中投資

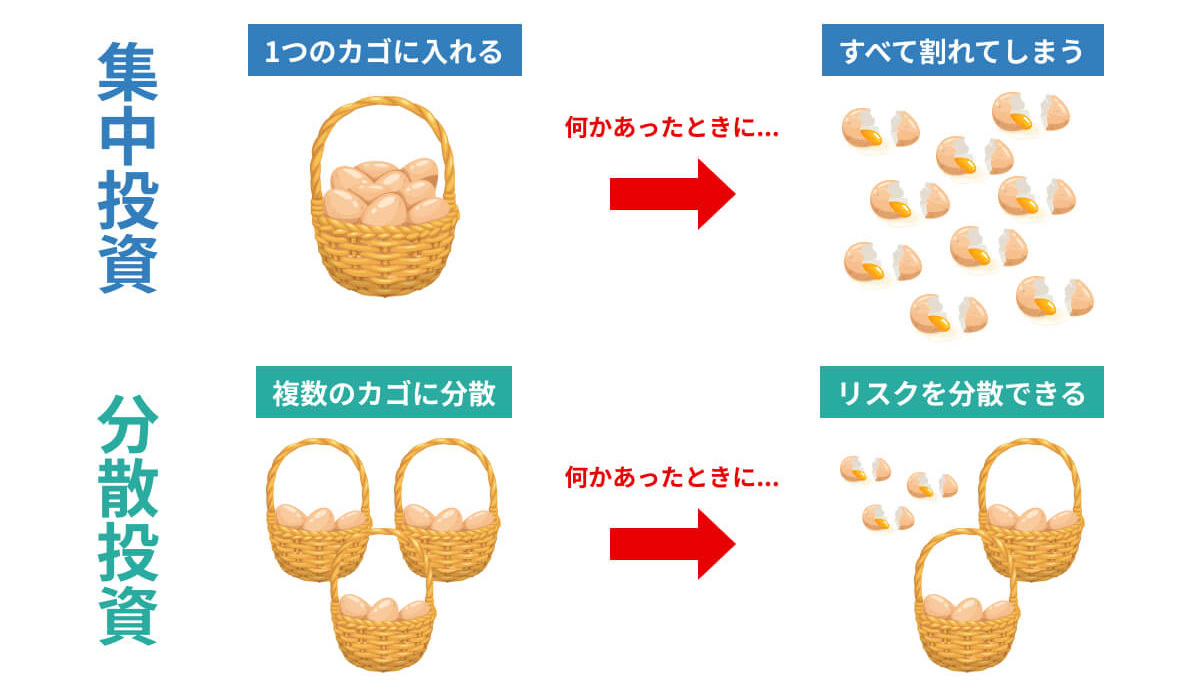

集中投資は、投資先を特定の金融商品や銘柄に絞り込んで、リターンの獲得を目指す手法です。カゴのイメージ図の上段にある、卵を1つのカゴに盛っているイメージです。この集中投資は一般的にハイリスクでハイリターンな投資手法と考えられています。

例えば、とある企業の株式に資金を全額投資すると仮定した場合、売買手数料などを考慮しなければ、20%値上がりすると、得られるのは投じた資金に対して20%の利益です。反対に、その銘柄が20%値下がりすれば、投じた資金の20%を失います。そしてその企業が倒産した場合には、カゴのイメージ図にあるように卵=資金を大きく失ってしまうリスクもあります。

このように集中投資は、投資対象がボラティリティ(価格変動の度合い)の大きい金融商品ならば、大きな利益を狙える可能性がある反面、大きな損失を被るリスクも伴います。

分散投資

分散投資は、その文字通り投資対象を分散し、リスクを抑えながら堅実なリターンを目指す投資手法です。カゴのイメージ図の下段にあるように、卵を分けて複数のかごに盛っているイメージです。

投資対象を分散する方法には、いくつかの種類があります。例えば、株式投資で特定の国の株式だけを購入するのではなく複数の国の株式を購入したり、株式に加えて債券や投資信託を組み入れ金融商品の種類を多様化したりする方法などです。

このように投資対象を分散しておけば、1つの銘柄の価格が下落しても、損失はその銘柄への投資分にとどまります。カゴのイメージ図でいえば、ある資産(株、投資信託、債券など)が値下がりしても、そのかごのぶんだけ卵=資産を失うにとどまるわけです。この時、別の資産が値上がりすれば、損失を相殺できる可能性もあります。分散投資で目指しているのは、分散した資産全体で差し引きした時にプラスとなることです。

このように投資においては、投資手法のリスクを理解し、投資家それぞれが許容できるリスクの度合いに応じた投資戦略を立てることが重要です。このリスク許容度から考える「リスク・オリエンテッド」な投資戦略のために、分散投資が有効となります。ポートフォリオの構築とは、この分散投資のために、ご自身の投資資産をどの資産にどれだけ配分するのかを決めることです。

東京大学の基金「東大基金」のポートフォリオとは

大学基金とは、各々の大学が寄付などを通じて集めた資金を積み立てている基金を指します。

アメリカのハーバード大学などは数兆円規模の基金を運用し、大学経営を支えています。一方、日本の大学基金は、2019年度で慶應義塾大学が783億円、早稲田大学が294億円と、アメリカの大学と比べると大きな差があり、資金力の違いが大学の国際的競争力の差になりかねないと指摘されるなど、注目を集めています。

大学基金の目的は、運用益で研究基盤を整備し大学経営を支えることであり、基本的に長期運用を前提としています。大学経営を支えるための安定的な財源を確保するという基金の目的に照らせば、適切なリスク管理も欠かせません。

このリスク管理手法は、人生100年時代を見据え、長期的な視野で堅実に資産を増やしたいと願う我々個人投資家にとって共通するもので、大学基金が発表するポートフォリオは一見の価値があるといえるでしょう。

東大基金のポートフォリオの特徴

では、日本を代表する大学の1つ、東京大学の基金である「東大基金」はどのようなポートフォリオを構成しているのでしょうか。

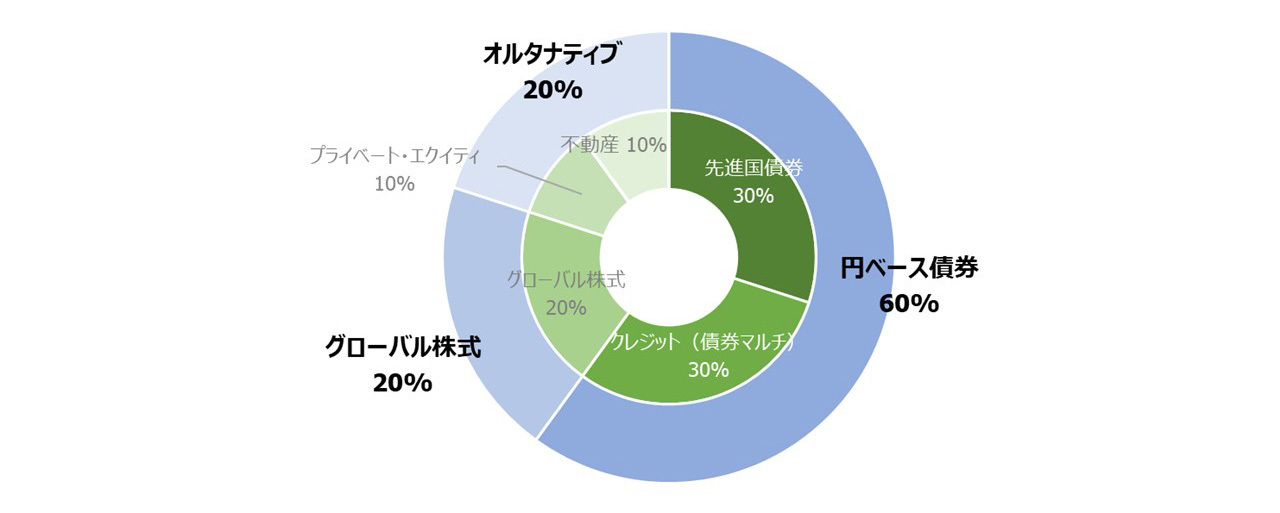

2021年度寄附金資金運用報告書によると、東大基金の基本ポートフォリオは元本投資額109億円に対し、円ベース債券が60%、グローバル株式が20%、オルタナティブが20%でした。オルタナティブとは不動産や未公開株など、株式や債券といった伝統的資産以外の新しい投資対象を指します。

全体の60%を比較的リスクが小さいとされる債券で構成しつつ、ハイリスク・ハイリターンのグローバル株式へ20%、そして債券や株式と価格推移が相関しにくいオルタナティブに20%配分しており、守りを重視しながら一部に積極的なリターンを目指すポートフォリオと見ることができます。

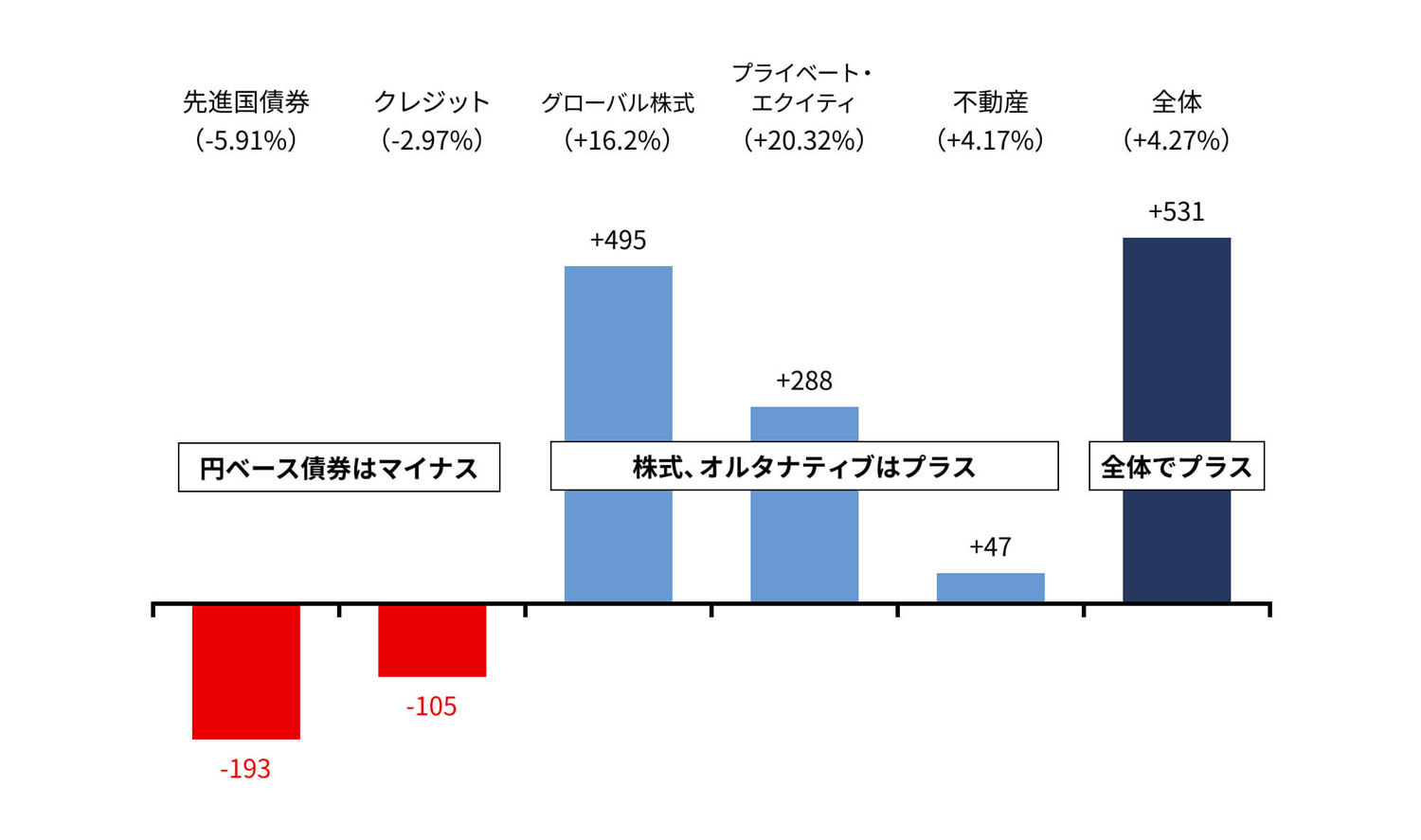

2022年3月期の運用実績は、円ベース債券がマイナスだったものの、グローバル株式とオルタナティブでプラスを計上し、トータルとしての収益率は4.27%でした。

東大基金のポートフォリオは、年5%の運用収益を目指しているとされています。個人投資家のポートフォリオ検討にあたり参考となるのではないでしょうか。

東大基金の2022年3月期運用実績(単位:百万円、()は年間収益率)

2022年3月期の東大基金の運用実績から見ると、金利上昇がリスクとなっていることが伺え、円ベース債券の収益についてはマイナスが目立っています。一方、比較的リスクが高いと言われるグローバル株式は、全体の20%の資産配分ながら、収益で大きくプラスとなり、全体収益に貢献をしています。このような分散投資は長期的に行うことにより、年によって変わる資産ごとの値上がりや値下がりについても同様の効果を得られることが期待でき、ポートフォリオ構築による資産の分散効果を見ることができるでしょう。

ポートフォリオを構築して変動リスクを抑えよう

東大基金のポートフォリオは長期運用を前提に構築されており、急激な市場変動による資産の変動リスクを抑えた運用がなされています。資産運用は、自らの許容できるリスクの範囲内で、一定のリターンを得ながら、長期にわたり投資し続けることが重要です。この点で東大基金のポートフォリオは個人の投資家にとっても参考となるでしょう。

とはいえ、個人でそれぞれの金融商品や銘柄について調べ、自分のリスク許容度に合ったポートフォリオを構築するのは簡単なことではありません。

そういった場合はすでにポートフォリオが構築されている投資信託やファンドラップサービスに運用をお任せするのも一つの手です。 三菱UFJモルガン・スタンレー証券には、高度なポートフォリオ構築をプロに任せることができるファンドラップサービス「Mirai Value」がございます。投資の知識や経験がなくても、3個の質問に答えるだけで、自分のリスク許容度に合ったポートフォリオを見つけることができます。

まずは無料のリスク特性診断を行って、自分にあったポートフォリオを確認してみてはいかがでしょうか。

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、一部、当社にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。

Mirai Valueについて

本サービスは、投資一任契約により当社がお客さまに代わって国内公募投資信託にて運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

投資一任契約の締結にあたっては、あらかじめ「投資一任契約の契約締結前交付書面(Mirai Value)」、「Mirai Value投資一任約款」、および「(各投資信託)目論見書」の内容をよくご確認、ご理解いただき、最終的なご契約の締結はお客さまご自身でご判断ください。

手数料その他費用概要:本サービスの直接的な手数料は時価評価額×最大年率1.1%(税込)かかります。

間接的にご負担いただく費用:投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。運用管理費用(信託報酬)は上限0.22%(年率・税込)となります。(投資対象ETFの信託報酬等の費用が含まれます。投資対象ETFの信託報酬等は今後変動もしくは変更されることがあります。)運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託に一律、上限0.11%(年率・税込)かかります。また、別途、各投資信託が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、 事前に具体的な料率、金額を示すことができません。

投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。これらのリスクは主なリスクであり、これらに限定されるものではありません。

作成日時点(2022年9月)のものであり、将来予告なく変更されることがあります。

有価証券投資のリスクおよび手数料等について

・有価証券投資にあたっては、さまざまなリスクがあるほか、手数料等の費用がかかる場合がありますのでご注意ください。

・投資に係るリスクおよび手数料等はこちらからご確認ください。https://www.sc.mufg.jp/policy/risk.html

加入協会: 日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会