世界の年金資産運用において、オルタナティブ投資の比率が上がりつつある。プライベート・エクイティ(以下、PE)・ファンドはヘッジファンド、不動産投資とともに、オルタナティブ投資の中核をなす。本記事では、大手PEファンド「ブラックストーン」の経営戦略を紐解きながら、PEファンドの実態をスケッチする。

PEファンドは日本では「ハゲタカ・ファンド」のイメージがあり、いまだに悪いイメージで語られることも少なくない。しかし、実態はどうだろうか。企業を買収し、事業構造のリストラクチャリングを通じて企業価値を向上させ、別の企業、またはファンドに売却することで利益を得る、あるいは株式を市場に上場(再上場)させてキャピタルゲインを獲得する――。その「企業再生手法」が時に批判を受けることがあるのは事実だが、事業そのものに問題があるわけではない。米国では様々な意味を込めて「米国資本主義の顔」と呼ばれることもあるようだ。

PEファンドとは、未上場株に投資するファンドのことだ。上述したように、投資家から集めた資金を潜在成長力のある未上場企業に投資し、企業価値を高め、IPOや他社もしくは他ファンドへの売却などのイグジット(EXIT、出口)で運用益をあげる。通常は3〜5年の投資期間を前提とする。先の東芝の再建案件のように、既存企業を買収し、事業部門や資産を売却してリストラを進める、あるいは、ある事業部門のみを買収して再建するといったバイアウト投資(マネジメント・バイアウト、レバレッジド・バイアウトなど)もPEファンドの領域である。

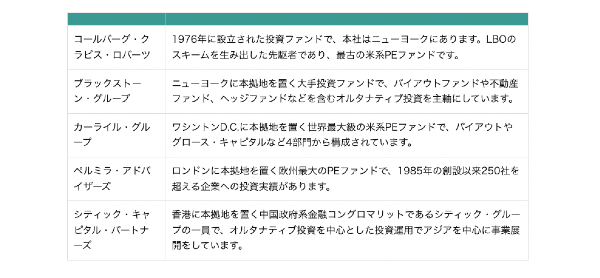

日本M&AセンターがまとめたPEファンド大手5社の特徴は以下の通りだ。

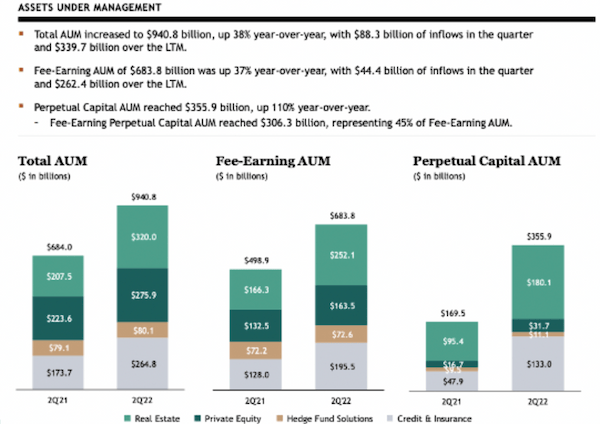

そんなPEファンドの中でも、ブラックストーンは一際目立つポジションにいる。同社は2007年にニューヨーク証券取引所へ上場した公開企業である。設立は1985年。オルタナティブ投資では世界最大級の投資規模を誇る。創業以来、過去35年間で年率16%の好リターンをあげている。運用資産残高(AUM)は9,410億ドル(約135兆円)、前年同期比で38%増(2022年6月30日時点)の実績を残している。その内訳は、不動産が約3,200億ドル(34%)、プライベート・エクイティが約2,760億ドル(29%)、ヘッジファンドが約800億ドル(9%)、クレジット&インシュランスが約2,650億ドル(28%)である。

ブラックストーンの日本でのPEファンド事業参入は競合他社と比較して遅めである。2018年にアジア地域でPEの1号ファンド、2022年に2号ファンドを募集した。2号は1号の3倍近い64億ドル(約9,000億円)を集めた。日本では2014年に約200棟の賃貸マンションを取得し、その後の2017年に約2,600億円で中国の保険大手に売却するなど、不動産投資が中心である。

以下にブラックストーンの、日本を含むアジア地域での具体的な投資事例を紹介する。

2019年3月、同社は鎮痛剤「カロナール」を主力とするあゆみ製薬を買収した(2022年12月に(あゆみ製薬の)新規株式公開(IPO)や会社売却を含む選択肢について同社が検討を始めたとするニュースが報道された)。2020年には、武田薬品工業の大衆薬事業を引き継いだ武田コンシューマーヘルスケア(TCHC)を約2400億円で買収した。

製造業への投資にも関心を示している。2021年10月には、近鉄グループホールディングス(GHD)が京都や大阪などに所有する8つのホテルを取得した。同社は2020年に物流、賃貸マンションなど日本の不動産に52億ドル(約7,500億円)を投資しているが、GHD案件は日本で初の「ホテル案件」だった。

日本以外のアジア地域では、先に記したように2018年から本格的な投資事業を展開している。予定投資額はおよそ200億ドル。2018年と2021年に2本のPEファンドを募集した。1号の投資先の多くはインド企業(2021年4月、インドのITサービス企業エムファシスの株式26%を826億ルピー(約1,400億円)で追加取得した。これに先立つ2016年に、米ヒューレット・パッカード・エンタープライズ(HPE)からエムファシスの株式60.5%を取得していた)。2号ファンドはアジア太平洋全域をターゲットとしており、オーストラリア、日本、インド、中国、韓国企業などへの投資を検討中だ。

2022年2月には、オーストラリアのカジノ運営会社クラウン・リゾーツを約1年に及ぶ買収合戦の末、89億豪ドル(約8,300億円)で買収した。