なぜ企業は上場を目指すのか? そこにどのようなメリット/デメリットがあるのか? 上場する企業があれば、上場廃止となる企業もある。上場廃止の基準や理由、廃止銘柄となった場合の投資家の対応についても解説する。

上場とは

上場とは何なのか? 上場するとはどういうことなのか?

上場とは市場で株式の売買取引が行えるようになること。上場が認められるには、市場(および市場を監督する取引所)の上場基準を満たす必要がある。基準は取引所/市場によって異なる。

株式を上場するとその企業の社会的な信用度が上がって、資金調達がしやすくなるなどのメリットがある。資金調達が容易になれば、設備投資などが進めやすくなる。上場で知名度が上がることは商品/サービスの宣伝にもつながる。優秀な人材も集まりやすくなるだろう。自社株を保有している社員の資産が増えるというメリットもある。住宅ローンの申し込み時などで、有利な条件で契約できる機会が増える。

もちろん、社会的な責任は大きくなり、そのためにかかるコストが増えるなどのデメリットもある(それをデメリットと考えるならば)。上場会社は法律上では「株主のもの」。上場すると経営陣には株主に対して責任が生じる。実際、上場は経営コストのアップ要因になることは否めない。上場準備等、上場時にかかる一時的な費用だけではなく、上場を維持するためのさまざまな対策、四半期決算対応、開示手続きなどのコストを継続的に負担しなければならないからだ。

一方、投資家は企業情報を入手しやすくなり、それによって投資がしやすくなる。株式の流動性が増し、比較的公正な値段で売買取引ができるようにもなる。

上場のメリットとデメリット

企業が上場することのメリットとデメリットを「3つのポイント」にまとめる。

上場による企業の3つのメリット

1. 資金調達が比較的容易になる

時価発行増資、新株予約権付社債発行などの資金調達方法を採用できるため、未上場時と比べて資金調達がしやすくなる。これにより、財務体質強化、積極的な設備投資などの戦略を進めやすくなる。

2. 知名度や信頼性のアップ

知名度は確実にアップする。上場で知名度が上がることは、企業や商品、サービスの宣伝効果アップにもつながる。顧客や金融機関からの信頼度が上昇することも期待できる。

3. 優秀な人材を確保しやすくなる

社会的な信用度が上がることで優秀なスタッフを集めやすくなる。新卒採用も未上場時と比較して進めやすくなるだろう。

上場による企業の3つのデメリット

1. 決算情報やIR情報の開示義務が発生する

上場会社となると、有価証券報告書、四半期報告書の発行義務を負うことになる。決算短信、説明会資料なども適時かつ適切に公表する「適時開示」が必要となる。そのための経営管理体制が必要になる。また、上場準備や上場時にかかる費用だけでなく、上場維持費、監査法人への監査報酬、信託銀行への株式事務代行手数料などが発生し、恒常的なコストアップ要因となる。

2. 株式買い占めによって支配権を失う可能性

株式を上場すると、不特定多数の投資家が(株式を)自由に売買できるようになる。会社の乗っ取りを目的とした株式買い占めにより、支配権を失う可能性も出てくる。

3. 株価の維持、向上にこれまで以上に努める必要性

上場会社は法律上では「株主のもの」だ。上場すると経営陣には株主に対して責任が生じる。最近ではサステナビリティ経営への対応も強く求められる。

「投資家にとって」の3つのメリット

上場は企業にメリットがあるだけでなく、投資家へのメリットも大きい。投資家のメリットも「3つのポイント」にまとめておく。

1. IPO投資で収益チャンスが広がる

IPO投資は投資家に根強い人気がある。企業は上場時に証券会社を通じて公募や新規売り出しを行うことが多い。投資家は上場時の売り出し抽選に申し込み、当選するとローリスク/ローリターンの収益チャンスを得ることができる。上場時の売り出し価格を公募価格と言う。上場時の初値(上場後、初めて商いが成立した株の値段)は公募価格を上回ることが多い。公募価格を割ることはまれだ。人気企業のIPOでは、初値が公募価格の数倍になることもある。IPO投資は初心者でもローリスクで儲けられる手法として広まっている。しかし、公募株に当選する確率は非常に低い。そのため、セカンダリー市場(流通市場)で売買のチャンスを狙う投資家も多い。

2. いつでも市場価格で売買できるようになる

個人株主が未上場企業に投資できる可能性は少ない。企業が上場することで投資機会が生じる。上場後、その企業の株式は、市場価格でいつでも取引できるようになる。

3. 会社の経営や財務に関する情報の入手が容易になる

投資家は上場企業から四半期報告書、決算短信、有価証券報告書などを通じて、企業の経営情報、決算情報、財務内容などを四半期ごとに容易に入手できる。投資家向けに決算説明会を開く企業も増えた。企業のニュースや新製品についての情報開示も東証のシステムである「適宜開示情報閲覧サービス」でタイムリーに入手できる。個人投資家も機関投資家と同じ情報を同じタイミングで入手できるメリットは大きい。

企業が上場するには審査に通る必要がある

企業が上場するには申請→審査→承認→上場という手続きを踏む必要がある。ぜひ、審査の内容、上場までのスケジュールを押さえておきたい。また、念のため個人投資家がIPO投資に参加できるタイミングもチェックしておこう。

上場の審査とは

企業が株式を上場をするには、上場会社として適切な企業かどうかの審査を受ける必要がある。審査基準には「形式基準」と「実質基準」がある。

・形式基準

満たさなければならない定量的な最低基準のこと。取引所/市場により異なるが、公開株式数、純資産額、時価総額、設立経過年数などの最低基準が設けられている。この基準をクリアしないと申請は受理されない。

・実質基準

形式基準を満たした企業が受ける審査である。企業の継続性、収益性、経営の健全性、企業内容などの開示の適正性などが審査される。

企業が上場(株式公開)するまでのスケジュールとタスク

一般的なスケジュールは以下のとおり。取引所/市場によっても異なるが、プライム市場で3〜4年、グロース市場で3年程度の期間が必要だ。

1. 株式上場の意思決定

経営者(あるいは経営陣)が上場しようと決めたときからスケジュールは動き始める。

2. 上場プロジェクトチーム(上場準備室)設置

プロジェクトリーダーの決定(社長または管理部門取締役)。プロジェクトチームのスタッフの決定。上場準備の専門スタッフの補充。事業計画の策定/見直しなどが同時に進行する。

3. 社内体制整備

業務フローや組織の整備、会計処理/原価計算制度など財務方針の確立、予算管理/月次決算制度などの準備、内部監査体制の強化、社内規程の整備などを進める。

4. 監査法人/主幹事証券会社の選定

上場申請には上場直前2期の監査法人による財務諸表の監査が義務付けられている。上場申請のための有価証券報告書には2年間の監査報告書の添付が必要だ。早い段階での監査法人との契約が望まれる。上場の意思決定後には主幹事証券会社の決定が必要となる。主幹事証券会社は、上場準備段階で資本政策、社内体制整備の指導、ならびに、上場に際しての手続き、株式募集/売り出しなどを行うための引受審査を担う。幹事証券は上場時の募集/売り出しを引き受けて投資家に発売し、上場前後のIR活動なども支援する。

5. IR強化

上場企業はIR(Investor Relations:インベスター・リレーションズ)を強化する必要がある。適時開示情報の提供体制を確立するためにも、IR部門を組織化し、その業務フローを整備する必要がある。

6. 証券会社の引受審査(事前審査)

引受審査とは、主幹事証券会社および他の引受証券会社が共同で、上場時の公募株式の引受を行うのに先立ち、株式を引き受けるに足る企業かどうかを判断するために行う審査のことである。この審査を通過すればいよいよ上場申請となる。

7. 証券取引所/日本証券業協会に上場申請、上場審査

会社が取引所へ上場申請することで上場審査が始まる。上場申請を行うには、その2週間前までに上場申請エントリーをする必要がある。審査期間は、東京証券取引所であれば、プライム、スタンダード市場が3カ月程度、グロース市場が2カ月程度だ。

8. 上場

取引所で上場審査が承認されれば、上場が決定する。

一般投資家が上場予定企業に投資できるIPO投資のタイミングは?

個人投資家がIPO投資をする場合は、幹事証券会社での仮条件決定後、ブックビルディング(需要申告)期間に、購入希望株数、購入希望の割引率などの需要申告をするところから始まる。証券会社によっては、その時点で当選時の買付代金が必要なところが多いので注意しよう。

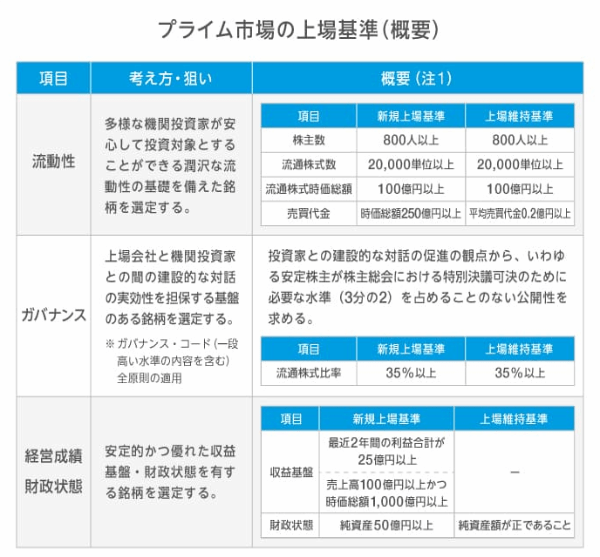

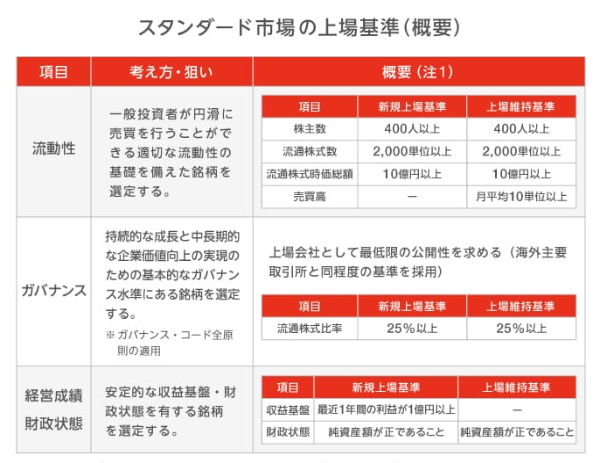

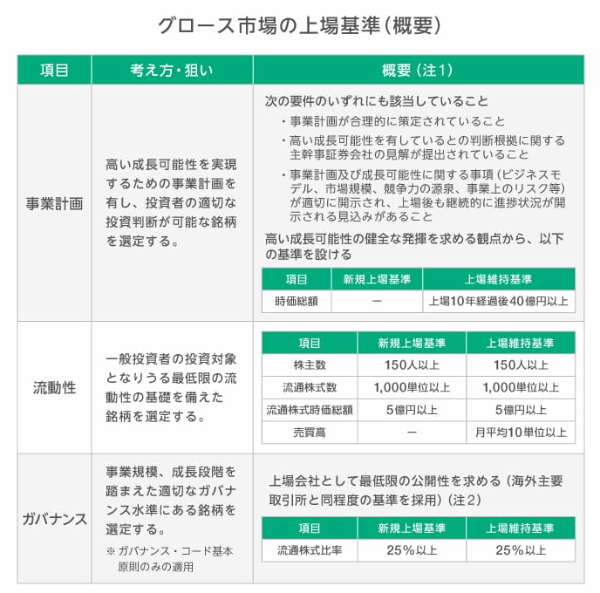

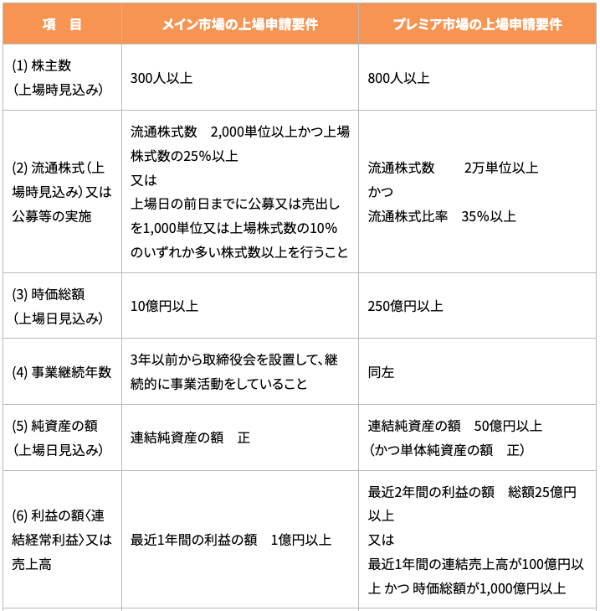

日本国内における上場の種類と基準

上場を希望する企業は証券取引所に申請を行い、証券取引所が定める基準に適合しているか審査が行われる。上場基準は取引所および市場によって異なる。取引所/市場ごとに形式基準と概要を説明していこう。

東京証券取引所

・プライム市場

・スタンダード市場

・グロース市場

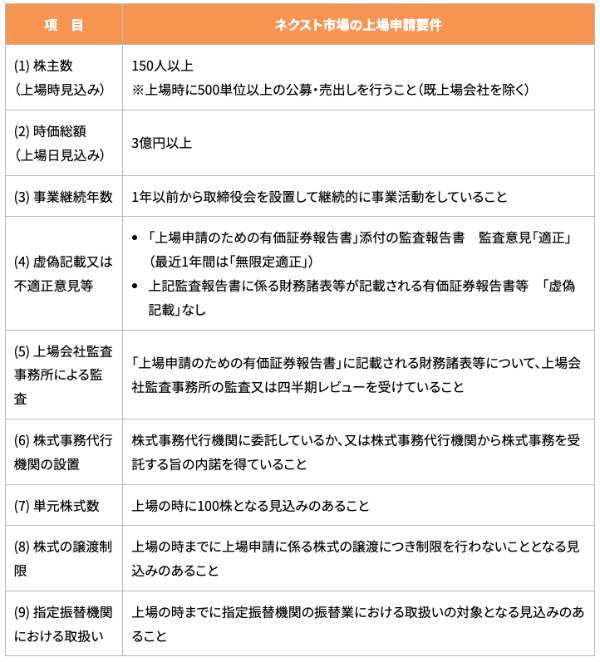

名古屋証券取引所

・メイン市場/プレミア市場

・ネクスト市場

札幌証券取引所

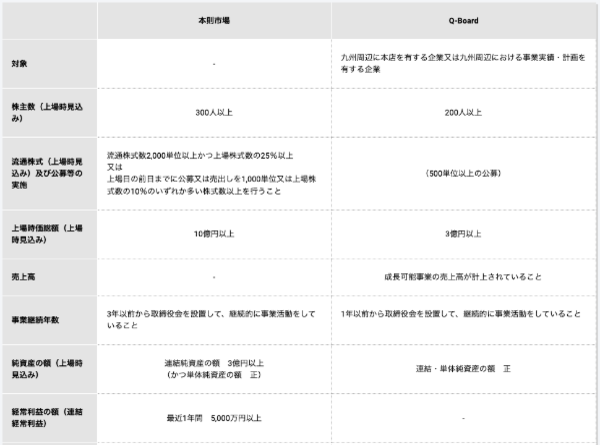

・アンビシャス/本則市場

福岡証券取引所

・本則市場/Q-Board

上場した市場から除外となる「上場廃止」とは

上場廃止基準とは

上場銘柄が証券取引所の定める上場廃止基準に該当する、もしくは上場会社が自主的に上場廃止申請を行うことで上場廃止となり、取引所で売買取引ができなくなる。上場廃止が決定すると「整理銘柄」に指定され、一定期間(原則、1カ月)取引が行われた後に上場廃止となる。上場廃止基準には、「株主数」「売買高」「流通株式」「時価総額」「債務超過」「破産手続/再生手続/更正手続」「有価証券報告書または四半期報告書の提出遅延」「虚偽記載または不適正意見等」「完全子会社化」などがある。

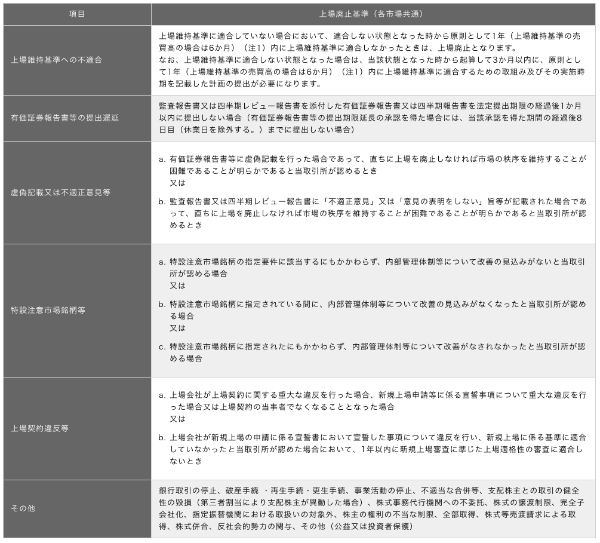

上場廃止基準(各市場共通)

以下のいずれかに該当した場合、上場廃止となる。

企業側からの申請による主な上場廃止理由

東京証券取引所によると、2021年度の上場廃止銘柄は86社。この年の上場廃止銘柄数は、集計を始めた2014年度以降では最多となった。倒産による上場廃止はゼロで、「完全子会社化」が41社、「株式の併合」が28社、「株式等売渡請求による取得」が13社だった。

・完全子会社化による上場廃止

完全子会社化とは、親会社が子会社の株式を100%保有すること。完全子会社化された子会社が上場企業の場合は、上場条件を満たさなくなるので上場廃止となる。2022年の例では、川崎近海汽船が川崎汽船の完全子会社化となり、同年5月30日に上場廃止となった。

・株式等売渡請求の取得による上場廃止

株式等売渡請求とは、会社の90%以上の議決権を有する株主(特別支配株主)が、所定の手続を経て、金銭を対価として他の一般株主から強制的に株式を取得すること。対象が上場企業の場合は、上場条件を満たさなくなるので上場廃止となる。2022年の例では、品川リフラクトリーズがイソライト工業に公開買付けを行い、保有比率が92.35%となった。品川リフラクトリーズは残りの株を株式等売渡請求で取得し、イソライト工業を2022年3月29日に上場廃止とした。

・株式の併合による上場廃止

株式併合とはいくつかの株式を1株に圧縮する制度である。増えすぎた株式を減少させたり、管理コストを削減したり、下落しすぎた株価を上昇させたり、組織再編に際して残存する少数株主を締め出すために行う。ソフトバンクとNAVERは2020年8月から公開買付(TOB)でLINE株を買い集めたが、100%に至らなかったため(84.62%)、保有する29,165,333株を1株に併合した。LINEは2020年12月29日に上場廃止となった。

保有銘柄が上場廃止になった場合の投資家の対応

上場する取引所で上場廃止が決定された場合、当該銘柄は一定期間(1カ月程度が一般的)「整理銘柄」に指定される。取引は上場廃止まで行われる。保有銘柄が上場廃止と聞くと、株主としては「焦る」かもしれないが、上場廃止の理由は実は、破綻よりも会社側の申請によるケースがほとんどだ。

破綻、倒産の場合

経営破綻して民事再生手続きに入ったり、倒産した場合は、ほとんどのケースで100%減資を行う。すると株価は下がり、ゼロに近づく。そして、ある一定期間を経ると売買ができなくなる。

上場基準を満たさなくなった場合

破綻による上場廃止でなく、上場基準を満たさなくなったための上場廃止の場合には会社は存続する。このケースでは、証券保管振替機構(保振)での取扱いが継続されるか否かによって対応が異なる。保振で扱われる場合は、証券会社での管理が継続される。

損失として確定申告できる場合も

「特定管理口座」で管理されている株式が将来、無価値化した場合には、証券会社から「価値喪失株式に係る証明書」が交付される。この書類で他の有価証券のキャピタルゲインと損益合算して節税することができる。保振で扱わない場合は、証券会社での管理もできなくなる。その場合は、発行会社の株主名簿による管理となる。将来価値がゼロになっても損益合算の対象外である。

株式併合、企業統合、子会社化などの場合

株式併合、企業統合、完全子会社化の場合は、公開買付(TOB)やMBO(現経営陣による買収)などで他の投資家が現在値よりプレミアムをつけた価格で買い取ってくれる場合がほとんどだ。買い取りは強制ではないので持ち続けるという選択肢もあるが、流動性がなくなること、株式併合や株式等売渡請求がかかれば決済せざるを得ないことで、通常は上場廃止前に買い取りに応じたほうがいいとされる。