相続税対策として、生前贈与が注目を集めている。相続税の課税対象となる資産をあらかじめ贈与によって減らすことで、相続税を減額する仕組みだ。大半の日本人の資産において、大きな額を占めるのは不動産といわれている。これを生前贈与することで、相続税対策となるケースもある。

とはいえ、贈与税は相続税より税率が高い傾向があり、その他の費用や手間もかかるため必ずしも節税に結びつくとも限らない。不動産は分割が難しく、生前に贈与する具体的な方法を悩む人も多いだろう。

ここでは、不動産の生前贈与を解説し、専門家への依頼も視野に入れた方法を模索していく。

不動産を生前贈与したほうがよい4つのケース

不動産の生前贈与にはメリットもデメリットもある。それぞれ後述するが、まずはメリットがデメリットを上回る(生前贈与したほうがよい)のはどのようなケースか確認しておこう。

【ケース1】贈与する人の事業資産をあらかじめ特定の誰かに承継させる予定である

会社経営者や個人事業主など事業用の不動産を所有している場合、その事業を継ぐ人がすでに決まっているなら早めに贈与しておくのがおすすめだ。

株式や不動産など事業に関する資産は、遺産分割が難しい。事業の後継者とそうでない親族との間でトラブルになりがちだ。亡くなってから任せるのではなく、生きているうちに自分で対処しておくことで、遺された人が悩んだり衝突したりせずに済むだろう。

【ケース2】継続した収益のある賃貸経営物件がある

自分が住む家ではなく、賃貸に出していて家賃収入をもたらす不動産を所有している場合も、生前贈与を検討したい。

毎月継続して家賃収入があるということは、それを受け取るたびに財産が増えていく。基本的に財産が増えれば増えるほど、相続時に課税される税金が高くなるため、財産が増える前に贈与しておくことで節税対策になる。詳しくは後述の「不動産を生前贈与するメリット3」で解説する。

【ケース3】近い将来に確実に不動産の価値が上がると予想できる

土地の区画整理が行われる、近隣に大企業や大学がきて都市開発が進む、新駅ができて電車の線路が引かれるなど、近いうちに価値上昇が見込まれる不動産を所有している場合も生前贈与が有効だ。

生前贈与を活用すれば、相続時ではなく贈与が行われたときの価額に対して課税される。亡くなったあと(不動産の価値が上がったあと)に相続するより、早い段階で贈与をしておいたほうが評価額は低く税負担も軽くて済む。

【ケース4】高い確率で相続争いが起き、被相続人の意志が反映されないと予測できている

生前贈与は、親族間の相続争いを防ぐことにもつながる。本人が生きているうちに、誰にいくらどうやって渡すかをコントロールできるからだ。

特に重点的に遺産を渡したい親族がいる場合や、事情がありその不動産に住む必要がある親族がいる場合は、早めに贈与しておいたほうが喜ばれるだろう。

不動産を生前贈与するメリット

不動産の生前贈与のメリットは、主に以下の4つだ。

不動産を生前贈与するメリット1:計画性をもって相続にかかわれる

亡くなったあとに行われる「相続」では、残念ながら故人の遺志が反映されないこともある。誰がいくら遺産を受け取るかで揉めて、親族が仲たがいしてしまうかもしれない。

生前贈与であれば、本人が生きているうちに資産の承継先や分割方法を決めてコントロールできる。将来のトラブルを防ぎつつ、本人の希望をかなえる形で資産を引き継げるだろう。

不動産を生前贈与するメリット2:相続財産が減少するため、相続税の軽減が可能

あらかじめ贈与しておけばその分、亡くなったときに相続する財産が少なくなる。相続で発生する「相続税」は、財産が少なければ納める税額も少なくて済む。

贈与では「贈与税」が発生するが、非課税になる特例などもある。それらを活用すれば、同じ資産でも「亡くなってから相続税を納める」より「生きているうちに贈与税を納める」ほうが安く済ませられる場合もあるのだ。

不動産を生前贈与するメリット3:賃貸物件の家賃収入が贈与を受けた人のものになるため、資産から外せる

先述の通り、定期的な家賃収入のある賃貸物件では、特に生前贈与のメリットが生きてくる。

賃貸に出している不動産を贈与すれば、その後の家賃収入は相続財産には含まれないため、相続税の軽減につながる。贈与を受けた人は家賃収入を得られるようになるので、そのお金で相続税の納税準備をすることも可能だ。

不動産を生前贈与するメリット4:婚姻期間20年以上の夫婦間の居住用贈与なら贈与税の配偶者控除特例が使える

長年連れ添った夫婦なら「夫婦間で居住用の不動産を贈与したときの配偶者控除(通称:おしどり控除)」が利用できるかもしれない。

「婚姻期間20年以上」などの条件を満たせば、夫婦間で居住用の不動産の贈与を行ったとき、基礎控除110万円のほかに最大2,000万円まで控除を受けられる。つまり、2,110万円まで非課税で贈与できるということだ。

不動産を生前贈与するデメリット

一方、デメリットも存在する。こちらも必ず把握しておきたい。

不動産を生前贈与するデメリット1:相続税よりも贈与税のほうが税率は高い

相続税と贈与税は課税のルールが異なるが、基本的に贈与税のほうが税率は高い。非課税の特例を利用できない場合などは、生前贈与したほうが税金は高くなる。

知識が十分でないまま実践してしまうと「節税のために生前贈与にしたのに逆効果だった」ということにもなりかねないので注意したい。対策としては、実践する前に税理士や相続に詳しい不動産会社などの専門家に相談し、相続した場合と比べてどちらがいくら得になるか計算してみるのがおすすめだ。

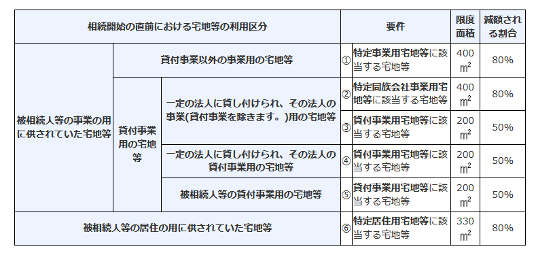

不動産を生前贈与するデメリット2:「小規模宅地等の特例」を使った相続税のほうが得な場合がある

贈与税だけでなく、相続税にも税負担を軽くするための特例が存在する。「小規模宅地等の特例」もその1つだ。条件を満たせば、相続税を課される土地の評価額が最大80%も減額される。

▽小規模宅地等の特例で減額される割合や条件

小規模宅地等の特例は、生前贈与で「相続時精算課税制度」を選択していると適用できない。相続時精算課税もうまく使えば税負担を抑えられる制度だが、小規模宅地等の特例とどちらが得になるのかは、財産の状況などにもよるので一概にはいえない。

それぞれ適用されるための細かい条件などもあり、適切に判断するには正確な知識と情報が必要だ。ここまで紹介した他の制度と同様、専門家に相談してどちらが得かあらかじめ計算しておくとよいだろう。

不動産を生前贈与するデメリット3:相続と比べて名義変更などの費用がかかることがある

不動産を生前贈与する場合、名義変更の手続きが必要だ。登記費用もかかるし、受け取った側には不動産取得税もかかる。これらの負担も計算に入れたうえで、それでも本当に贈与のほうが得になるのか考えておく必要がある。

費用がいくらくらいかかるのか、事前に調べておくことが対策になる。費用の目安や詳しい計算方法はこのあと解説する。相続専門の金融機関や不動産会社などに相談して教えてもらうのも1つの方法だ。

不動産を生前贈与するデメリット4:計画性がないと、住む場所をなくす場合もある

生前贈与には計画性が欠かせない。例えば、贈与する本人が老人ホームに入るなどの事情があり慌てて贈与したが、そのせいで後々戻りたくても戻れない事態になり困った人もいる。本当にその土地や建物を贈与しても問題ないか、注意して検討したい。

贈与は基本的に口約束でも成立する。しかし、トラブルにならないよう、計画的に契約書作成や登記などの手続きを済ませておくのが理想的だ。必要な書類は後述する。

不動産を生前贈与したときにかかる税金とそれぞれの計算方法

不動産を生前贈与したらどのような税金がいくらかかるのか、あらかじめ確認しておこう。

不動産取得税

贈与を受けた側には「不動産取得税」が課税される。納税先は都道府県になる。亡くなってから引き継ぐ「相続」の場合は、この税金はかからない。

【不動産取得税の計算方法】

固定資産税評価額×3%

固定資産税評価額は、各自治体が「固定資産課税台帳」に登録している金額を指す。所有している不動産の固定資産税評価額を知りたいときは、毎年届く固定資産税の納税通知書などに記載されているはずなのでチェックしてみよう。

例えば、納税通知書に「価格:3,000万円」と書いてあれば、3,000万円×3%=90万円が不動産取得税となる。

上述の計算方法が原則だが、税負担を軽減するための特例措置もある。条件にあてはまれば、さらに安く抑えられるだろう。土地や住宅用の家屋の場合は税率3%だが、非住宅の家屋では4%になる。

参考:総務省「不動産取得税」

登録免許税

登録免許税は名義変更(所有権移転)の登記にかかる税金だ。

【登録免許税(贈与)の計算方法】

固定資産税評価額×2%

先述の不動産取得税と同じく、固定資産課税台帳に登録されている金額を基準にして課税される。例えば、納税通知書に「価格:3,000万円」と記載されている物件なら60万円だ。

贈与で取得した場合の登録免許税の税率は2%、相続で取得した場合は0.4%に設定されている。税率が5倍違うため、贈与か相続かによって、同じ不動産でも納税額に5倍の差が出る。

贈与税の計算方法

贈与税の一般的な計算方法(暦年贈与)は、以下の通りだ。

【贈与税の計算方法】

(1年間に贈与を受けた財産の合計額-110万円)×税率

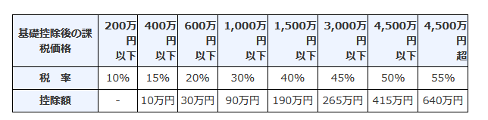

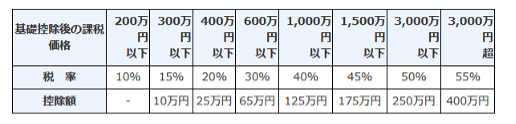

110万円は「基礎控除」として無条件で差し引かれる。税率は、財産が多いほど高くなる仕組みだ。以下の速算表で計算できる。

▽祖父から孫への贈与、父から子への贈与など(贈与を受けた年の1月1日において18歳以上の人が直系尊属から贈与を受けた場合)の税率(特例税率)

▽兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など、上記以外の贈与の税率(一般税率)

例えば、1月1日から12月31日までの間に合計3,000万円の贈与を受けたら、3,000万円-110万円(基礎控除)=2,890万円が課税対象になる。もしこれが、親から20歳の子への贈与だった場合は特例税率が適用される。

表を見ると、課税価格が1,500万円超3,000万円以下の場合は「税率:45%、控除額265万円」となっている。つまり、2,890万円×45%-265万円=1,035万5,000円が贈与税として課税される。

ただ、こちらも非課税の特例などがあるので、条件を満たせば税負担をより抑えることは可能だ。

不動産を生前贈与するために必要な書類

不動産を生前贈与するなら、贈与契約書の作成や不動産の名義変更(所有権移転登記)といった手続きをしておきたい。ここでは、必要な書類を紹介する。

取得する書類

・登記簿謄本(登記事項証明書)

・登記済証(不動産の権利書)

・固定資産評価証明書

・贈与する人の印鑑証明書(発行から3ヵ月以内)

・贈与を受ける人の住民票

作成する書類

・贈与契約書等の作成

・登記申請書

自分で用意するのが難しくても、司法書士などの専門家に依頼すればお任せできる。ただしその場合は、専門家に支払う報酬が必要になる点も計算に入れておこう。

不動産を生前贈与するときの注意点

最後に、不動産を生前贈与するときの注意点について、まとめて確認しておこう。

相続開始前3年以内に贈与していると相続税がかかる

暦年贈与(毎年110万円までの贈与が非課税になる制度)を利用して生前贈与を行った場合、相続開始前3年以内に行った贈与は相続税の対象になる。亡くなる直前から暦年贈与を始めても、相続時にはなかったことにされて節税効果がなくなってしまう。

できる限り早いうちから少しずつ贈与を進めておくか、この原則の例外となる「孫への贈与」などを検討するとよいだろう。

不動産の分割贈与は可能だがリスクあり

不動産は、少しずつ分割して贈与することも可能だ。しかし、毎回贈与の契約書を作成したり、専門家に相談したり、登記の手続きをしたりすることになるので、時間も手間も費用もかかる。それに見合った効果が得られるのかも含めて検討したい。

登録免許税など税率に注意

同じ財産を引き継ぐのでも、贈与と相続のときでは税率が違う。贈与税・相続税だけでなく、不動産の名義変更にかかる登録免許税なども変わってくるので要注意だ。

登録免許税は、贈与の場合と相続の場合で税率が5倍も違う。不動産の価値が高いほど、税額の差も開いてくる。こうしたことも考慮したうえで、本当に贈与したほうが得になるのか、相続した場合にかかる費用と比較してから判断するようにしよう。

必ず贈与契約書を作成する

贈与は、たとえ口約束でも双方が合意していれば成立する。しかし本当に口約束だけだと、あとで「言った」「言っていない」でもめたり、他の相続人との間でトラブルに発展したりする可能性が高くなる。

せっかく生きているうちに贈与を行うのなら、後々の無用なトラブルを回避するため、きちんと贈与契約書を作成しておくことをおすすめする。

贈与契約書は自分の手書きで書けるし、パソコンなどでひな形をダウンロードして作成もできる。司法書士など専門家に依頼したり公証役場で「公正証書」にしたりすれば、より確実だ。

まとめ

不動産の生前贈与は、自分の死後の相続トラブルを回避しやすくなるほか、うまく使えば相続税の軽減にもつながる。

メリットもある一方、制度が複雑なので自力で正しく判断して手続きするのが難しい。思い込みで進めてしまうと逆効果になってしまうこともある。適宜、税理士や司法書士などプロの手を借りながら進めていくのがおすすめだ。

諸々の手続きを亡くなる前に完了させるため、早め早めに行動しておきたい。