資産を数億円以上保有する富裕層は「実物」の国内不動産に投資することが多い。経済効果が似ていて、かつ簡単に投資できるREIT(不動産上場投資信託)という金融商品があるにもかかわらず、なぜわざわざ実物に投資するのだろうか。今回は富裕層向けに資産運用コンサルティングを行う株式会社ウェルス・パートナー代表の世古口氏に、富裕層が実物の国内不動産に投資する本当の理由を解説してもらう。

富裕層の不動産投資

不動産投資で代表的なのは「一棟」のマンションや木造アパートへの投資だろう。一棟ゆえに、都内の物件となれば1億円から5億円が投資金額の相場となる。かなりの余裕資金と銀行借入が必要で、まさに富裕層のための投資対象と言えるだろう。

純資産が数億円までの富裕層であれば、「区分」マンションへの投資が有効な不動産投資となる。一棟よりも一物件あたりの投資金額が小さくなるので、より手軽に分散投資が可能だ。(超富裕層と比較して相対的に)リスク許容度が低い富裕層やできるだけ手間をかけずに不動産投資を行いたい富裕層に合う投資対象と言えるだろう。

他にも実物の不動産に100万円などの少額から投資できる「小口不動産」も存在するが、今回は特に多くの富裕層が投資している「首都圏の一棟マンションと区分マンション」という前提で解説を進めていく。

実物を選ぶ3つの理由

世古口氏によると、富裕層が不動産に投資する理由は主に3つあるという。不動産を金融商品化したREITへの投資と比較すると実物の優位性がわかりやすいだろう。

理由(1)価格の安定感

不動産は価格の動きがマイルドなため、安心して保有することができる。REITと比較すると値動きの安定感は明らかだ。2008年から2022年で「東証REIT指数が下落した年のパフォーマンス」と「首都圏の実物不動産価格」を比較した表を見てほしい。

2008年、2011年にREITはマイナス20%以上の大暴落をしているが、実物はマイナス数%にとどまっている。また2015年、2017年、2020年、2022年もREITはそれなりに下落しているが、実物はむしろプラスのパフォーマンスだ。

「REITは金融商品なので、実物の不動産価格が上がっていても投資家心理や相場動向、経済ショックに大きな影響を受ける」(世古口氏)ためだ。

資産を守ることを主眼に考えている富裕層がREITではなく実物不動産を選ぶのは自然な行動だろう。金融資産中心のポートフォリオに実物不動産を組み込むことで、資産全体のリスク値(値動きの激しさ)を下げる効果も期待できる。

一方で、不動産投資は比較的安定したリターンが期待できる。まず、賃料収入が安定したキャッシュフローを生み出し、多くの場合、賃貸契約が数年間保証されているため、収入の安定性が確保できる。また、住宅や商業施設などの不動産には常に需要があり、その需要が不動産の価値を支えている。そして、不動産は物理的資産であり、インフレの際には価値と賃料が上昇する傾向にあるため、インフレヘッジとしての役割も果たす。

理由(2)レバレッジ効果

不動産は借入で投資できる数少ない投資対象だ。たとえば1億円の不動産を買うとしても、2,000万円を頭金にして、残り8,000万円を銀行から借入すれば投資できる。

「よく『不動産より債券の方が利回りが高い。不動産に投資する意味はあるのか?』と質問されるが、それは表面的な利回りの数字しか考慮されていない質問だ」と世古口氏は指摘する。

レバレッジ効果を考慮した実質的な利回りは、通常は債券よりも不動産の方が高くなる。ウェルスパートナーの試算によると、実質利回り4%の不動産に頭金3割、借入7割(借入金利1%)で投資した場合、頭金に対する借入コストなどを引いた実質家賃ベースの年利回りは11%だそうだ。

債券やREITが11%の利回りになるのはよほど特別な条件が揃ったときだけなので、レバレッジを活用した不動産の優位性が高いことがわかる。また富裕層ほど借入金額を大きく、また借入コストを小さくできるので、レバレッジ効果を最大限に高めることができる。

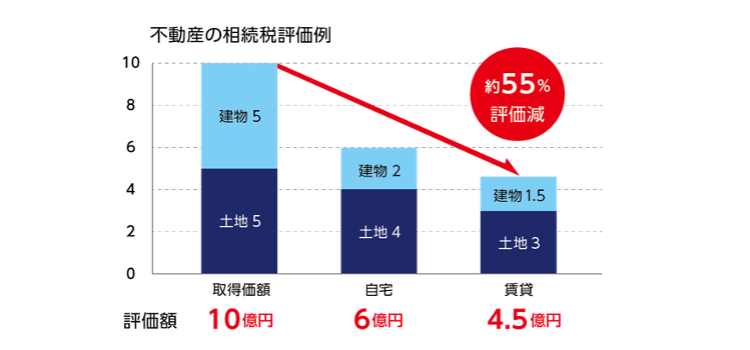

理由(3)相続税効果

不動産は唯一と言ってもよいくらい、効果的に相続税を減らすことができる資産である。たとえば「現預金10億円の相続税評価は10億円だ。しかし、あくまでイメージだが、10億円で購入した自宅だと6億円の相続評価になり、さらに人に貸すと4.5億円になる」(世古口氏)という。

経済効果が同じ国内REITに投資しても相続税評価を下げることはできないので、この相続税効果は不動産だけに与えられた特権と言えるだろう。

以上、富裕層が不動産を選ぶ理由を3つ、紹介した。不動産はREITと比較して投資や管理に手間暇がかかり、また流動性が低いというデメリットがある。しかし、それを差し引いてもメリットの方が大きいと考えて、多くの富裕層が不動産に投資するわけだ。

不動産投資事例

最後にウェルス・パートナーが富裕層の不動産投資をお手伝いした実際の事例を紹介してもらった。2022年に投資した中古一棟マンションの最新事例だ。物件概要と投資、融資の条件は以下の通りである。

【物件概要】

立地:東京都江東区門前仲町(東西線・門前仲町駅徒歩5分)

建物:1棟RCマンション(12部屋)

築年数:10年

【投資条件】

金額:2億5,000万円(土地建物比率=1:1)

利回り:表面5%(実質4.25%)

相続税評価軽減効果:1億6,250万円(65%減)

【融資条件】

借入:1億5,000万円

期間:30年間

金利:0.8%(変動)

門前仲町は日本橋や大手町まで電車で4〜5分のため東京駅周辺のオフィス街で働く若者に人気のエリアだ。物件から最寄駅まで徒歩5分で、築年数も10年と新しいため、しばらくは賃貸需要で困ることはないだろう。

表面利回り5%は相場よりも良い水準だが、買い手からの提示条件から何度か値引き交渉した結果である。相続税評価の軽減効果も65%あれば合格だろう。

物件金額2億5,000万円に対して借入は1億5,000万円なので、借入比率は6割と高くはないが、金利にはこだわって交渉し、0.8%となった。

同物件に投資した場合の収支/損益のシミュレーションは以下の通りだ。

【収支・損益シミュレーション(年間)】

実質家賃:2.5億円(物件金額)×4.25%(実質利回り)=1,062万円

収支:1,062万円−562万円(元利返済)=500万円

損益:1,062万円−118万円(利息)−337万円(減価償却)=607万円

賃貸が予定通りうまくいけば、毎年500万円の税引前キャッシュフローが入り、600万円の利益が計上されるわけである。今回説明したレバレッジ効果を表す「頭金に対する実質家賃ベースの利回り」は9.4%となる。加えて相続税評価1億6,000万円超の軽減効果、不動産ならではの「価格の安定感」も魅力だ。

同事例を見れば、富裕層が不動産に投資するのも納得できるだろう。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。