この記事は2023年2月20日に「きんざいOnline:週刊金融財政事情」で公開された「円安・資源高の影響が続く日本の輸入インフレ」を一部編集し、転載したものです。

(総務省「消費者物価指数」ほか)

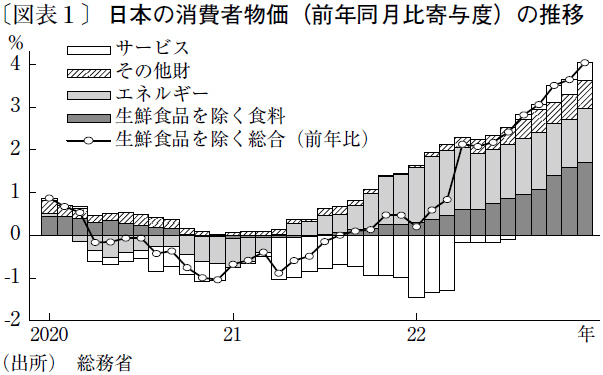

日本では、財価格の上昇がインフレを主導している。総務省「消費者物価指数」によると、2022年12月の総合指数(生鮮食品を除く)は前年同月比で4%上昇と1981年12月以来41年ぶりの上昇幅に達した。この上昇分の約9割が、エネルギーと食料を中心とした財価格の上昇によるものである(図表1)。石油製品などのエネルギー価格は同15.2%、食料価格(生鮮食品を除く)は同7.4%の大幅上昇となった。さらに、値上げの動きは耐久財や衣類など幅広い財に広がっている。

財価格上昇の背景には、資源高と円安が挙げられる。ロシアによるウクライナ侵攻などを契機に原油、穀物など一次産品の価格が高騰したことで、これらを原材料とするエネルギーや食料の価格が引き上げられた。また、2022年は急速な円安が進行したことも財価格を押し上げた。ドル建ての貿易取引が多い日本では、円安は幅広い輸入品の価格上昇に直結する。消費財に占める輸入品の割合は趨勢的に高まっており、円安効果は大きくなっている。

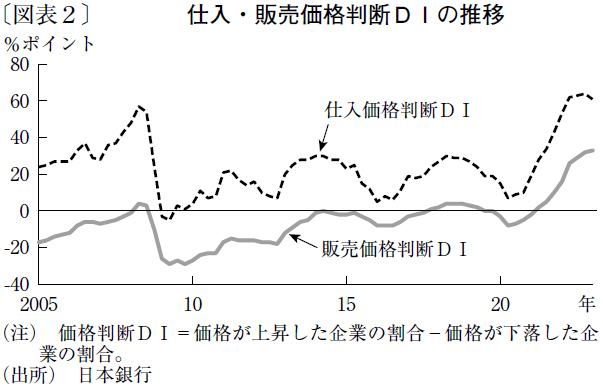

企業の価格転嫁姿勢が強まっていることも、消費者物価を押し上げる一因である。日本銀行「短観」によると、08年には仕入価格が上昇している企業の割合が現在と同程度であったが、販売価格を引き上げる企業は限られていた。しかし、足元では販売価格を引き上げる企業が増えている(図表2)。資源高や円安が急激に進行したことから、経費の削減といったコスト高への対応が追い付かず、多くの企業が値上げに踏み切らざるを得なくなったとみられる。

すでに輸入物価の上昇圧力はピークアウトしているが、財の値上げは当面続くと見込まれる。これは、コスト高を販売価格に転嫁するまでに時間を要するためだ。当社の試算によると、コスト高が価格転嫁されるまでに半年程度のラグが生じる。この関係が当てはまれば、これまでの輸入物価の上昇が23年半ばごろまで消費者物価を押し上げる計算になる。企業の価格転嫁姿勢がこれまで以上に強まっていることを踏まえると、財価格の値上げがさらに長期化する可能性もある。

日本総合研究所 調査部 マクロ経済研究センター 研究員/北辻 宗幹

週刊金融財政事情 2023年2月14日号