この記事は2023年3月3日に「きんざいOnline:週刊金融財政事情」で公開された「暖冬で景気悲観論は後退も、物価動向は不透明感増す」を一部編集し、転載したものです。

ロシアのウクライナ侵攻の影響により景気後退入りが懸念されてきたユーロ圏だが、足元では、想定外の堅調さを見せている。ユーロ圏の2022年10~12月期の成長率は、前期比0.1%増だった。国別では、主要国のうちドイツ(同0.4%減)、イタリア(同0.1%減)がマイナス成長、フランス(同0.1%増)、スペイン(同0.2%増)がプラス成長となっている。ガスの需要期であったにもかかわらず、ユーロ圏全体ではマイナス成長を回避し、マイナス成長となった国でも落ち込み幅は限定的だった。

ユーロ圏では暖冬により、8~11月のガス需要を例年よりも20%以上削減することに成功し、目標の15%削減を大きく上回った。中国が液化天然ガス(LNG)需要を減らしたことも手伝って、ロシア産ガスの代替調達も加速した。天然ガス貯蔵は23年1月末時点でも容量の70%以上を確保しており、今期のガス不足懸念はほぼ解消。来期のガス需要期も乗り切れるという期待につながっている。

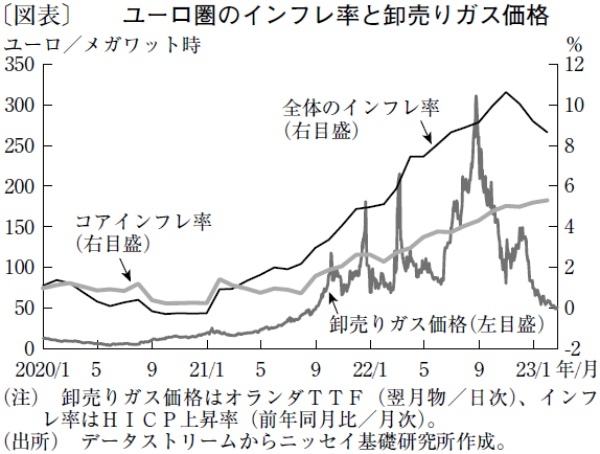

こうしたなか、卸売りガス価格(オランダTTF翌月物)は昨夏のピークから急落した(図表)。コロナ禍前の平時と比較すると依然として2.5倍程度高い水準にあるが、ピーク時の15倍超から見ると、コストプッシュ型のインフレ圧力は大きく軽減され、成長率の底堅さにも寄与したとみられる。

これらを受け、欧州委員会は23年2月に公表した経済見通しで、ユーロ圏の23年の成長率を前年比0.9%増、インフレ率を同5.6%増と予想した。前回の22年11月公表の見通し(成長率=同0.3%増、インフレ率=同6.1%増)から成長率を上方修正、インフレ率を下方修正したことになる。

ただし、物価動向については、むしろ中期的な不透明感が増したといえる。エネルギー価格の低下は短期的にはインフレ圧力を低下させるが、成長率の底堅さはむしろ需要増を通じたインフレ圧力となるためだ。全体のインフレ率は昨年10月における前年同月比10.6%増をピークに、1月には同8.6%増まで低下したが、コアインフレ率は1月時点で同5.3%増とデータ公表以来の最も高い伸び率を更新し、明確なピークアウトが見えていない。

欧州中央銀行(ECB)は現在、合計3%の利上げを実施し、2月の理事会では3月に0.5%の利上げを実施することも「予告」した。ECBは、金融政策については「データ次第」であるとし、現在もその姿勢は崩していない。それにもかかわらず、将来の利上げを予告するのは、賃金上昇圧力の強さなど当面はインフレ基調が簡単に低下しないという確信が強まっているためである。ECBは3月に経済見通しを発表する予定であり、今後の物価動向には一層注目が集まりそうだ。

ニッセイ基礎研究所 准主任研究員/高山 武士

週刊金融財政事情 2023年3月7日号