この記事は2023年3月10日に「きんざいOnline:週刊金融財政事情」で公開された「再び上昇気配の原油価格、対ロ制裁の観点から価格抑制に動くか」を一部編集し、転載したものです。

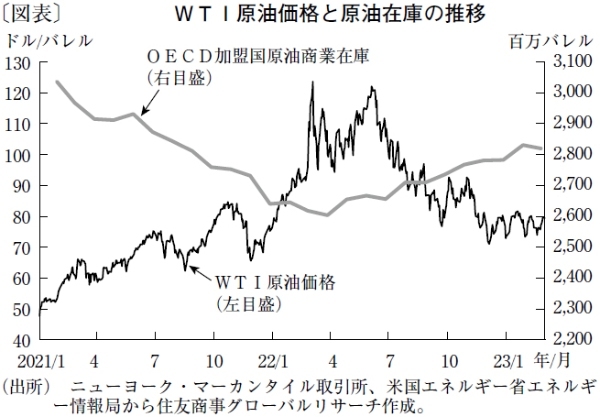

ロシアによるウクライナ侵攻から約1年、市場は徐々に新たな均衡点を見つけつつあるようだ。米国がロシア産原油の輸入を禁止したことを受け、WTI原油価格は1バレル=120ドルを超える水準へと急騰したが、今年に入ってからは70~80ドル台前半の狭いレンジでの取引が続いている。昨年のWTI原油価格の終値は平均で1バレル=約95ドルだったので、足元の原油市況は低位かつ安定している。約40年ぶりとなるインフレに直面しているわれわれにとって原油市況の低位安定は望ましいが、果たしてこの状態は続くのだろうか。

市場では、年後半に原油価格が100ドルに向けて再び上昇していくという見方が広がりつつある。その根拠の一つとして、ゼロコロナ政策から転換した中国の景気回復に伴う原油需要の増加見込みが挙げられている。また、物価安定への道筋が見えてきたことで金融引き締め局面の終焉が視野に入り、世界的に年後半の景気回復への期待が高まりつつあることも、強気の見方を支持する材料になっている。

しかし、コロナ禍前やウクライナ侵攻前の経済情勢であればこうした見方に異論はないが、今は以前とはだいぶ事情が異なっている。最大の相違点は、原油価格の上昇はロシアの歳入増に寄与してしまうことだ。対ロ経済制裁でこれ以上の戦闘拡大と長期化を諦めさせたい西側諸国にとって、原油価格の上昇は制裁効果を失わせかねないため、放置できるものではない。制裁をかける西側諸国を回避した迂回ルートが確立されたことで物流抑制への限界も露呈しているため、原油価格の制御がロシアの戦費調達の抑制に最も効果的となっている。

そもそも物価動向に大きく寄与する原油価格の上昇は、インフレの再加速や長期化を通じて経済活動の重しとなる。インフレが社会の不満を高め、政府への支持を必要以上に低下させることも危惧される。

もちろん、こうしたリスクは以前からあるが、コロナ禍を通じて財・サービスの供給能力は低下し、インフレ圧力が高まりやすくなっている。原油価格の上昇が物価再上昇の発火点にもなりかねない。

そのため、政府備蓄の再放出や補助金の拠出など、リスクに対して予防的な政策対応が実施される可能性を念頭に置く必要がある。しかし、備蓄は無尽蔵にあるわけではなく、財政支援にも限りがある。燃料補助金を減額・支給停止した国もあるように、政策バッファーは徐々に小さくなっている。

供給側では、中東へのエネルギー依存が意図せずに高まっている。今の低位安定は多大な費用の下に実現しており、新たな原油価格の高騰リスクが潜んでいる。

住友商事グローバルリサーチ チーフエコノミスト/本間 隆行

週刊金融財政事情 2023年3月14日号