この記事は2023年3月24日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの基軸はインフレ脱却で不変、早期利下げの可能性は低い」を一部編集し、転載したものです。

昨年来の金融引き締めにもかかわらず、米国経済は全体として底堅さを保っている。住宅市場は利上げの影響で明確に減速しているものの、民需の柱である個人消費が堅調に推移しているためだ。

個人消費は昨年後半にかけて耐久財を中心に減速の動きがあったが、今年1月の実質個人消費支出は前月比で1.1%増と持ち直した。寒波と大雪に見舞われた昨年末の反動といった側面もあるが、幅広い分野で個人消費が活発だった。昨年6月に1ガロン(3.8リットル)当たり5ドルを超えていた全米平均ガソリン価格が、足元で3ドル台前半で安定していることも消費マインドを下支えしている。

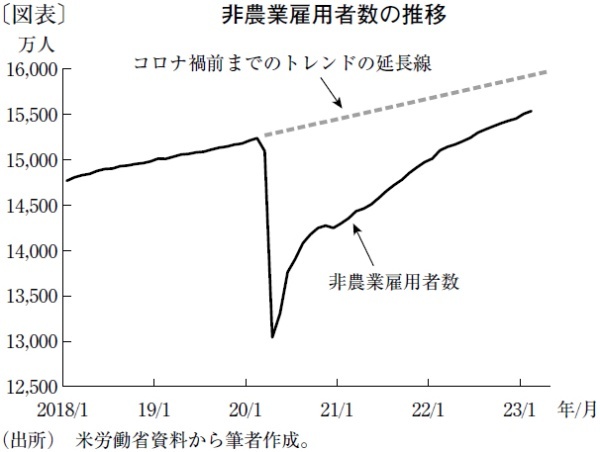

底堅い個人消費の背景にあるのが良好な雇用環境だ。非農業雇用者数の前月比増減数は1月の50万4,000人増に続き、2月も31万1,000人増と大幅に増加した。景気の先行き不透明感が強まっているものの、コロナ禍で削減した雇用者の戻りが鈍く、サービス業を中心に人手不足が解消していないためである。

非農業雇用者数の水準は22年6月にコロナ禍前のピークである20年2月を上回り、感染拡大による落ち込みを取り戻したが、コロナ前までのトレンド線には依然として届いていない(図表)。日本とは異なり人口の増加が続く米国では、経済活動が正常化すれば、労働需要も増加トレンド線上に回帰すると考えられる。23年2月時点での実数とトレンド線の乖離幅は395万人となお距離があり、この未充足分が労働需要の強さの源泉になっている。

労働需給の逼迫が続いていることが賃上げ圧力を高めており、賃金動向に影響を受けるサービス関連の物価を押し上げる要因になっている。こうしたインフレ圧力の根強さを理由に、米連邦準備制度理事会(FRB)のパウエル議長は利上げペースの再加速を示唆していたが、3月10日に判明したシリコンバレーバンク(SVB)の経営破綻で、金融政策の行方は極めて不透明になった。金融システムリスクが高まる中で、今後もFRBがインフレ抑制姿勢を維持し続けるかが注目されよう。

市場では、3月21~22日に開かれる米連邦公開市場委員会(FOMC)において、利上げが見送られるとの見方も浮上していたが、米金融当局が例外規定を適用し、預金の全額保護を決めたことで信用不安は後退している。SVB破綻に見られるように、金融引き締めの影響が広がり始めていることから、今後の政策運営にはより慎重なスタンスが求められることになる。ただ、物価上昇圧力は依然として強く、FRBは、当面もインフレ抑制に軸足を置いた政策運営を続けるだろう。市場が織り込み始めた早期利下げの可能性も低いとみている。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2023年3月28日号