この記事は2023年3月24日に「きんざいOnline:週刊金融財政事情」で公開された「金融不安が広がれば、YCC撤廃は白紙で円安要因に」を一部編集し、転載したものです。

米国では、シリコンバレー銀行(SVB)の経営破綻によるパニックはいったん収まったが、市場の疑心暗鬼が続いている。

預金が全額保護され、破綻した翌営業日に預金引き出しが可能となったため、SVBの銀行取り付け騒ぎは収束した。米連邦準備制度理事会(FRB)は、銀行の連鎖破綻阻止策も講じている。これまでの急速な利上げで評価損が膨らんだ国債等であっても担保価値を100%額面で認め、FRBから容易に資金借入れできるようにした。銀行は資金繰り破綻を回避でき、換金のための保有国債等の投げ売りによる債券市場の機能不全も回避されそうだ。

だが、なぜ破綻するまで経営悪化が放置されたのか。市場は、FRBの銀行監督を不安視している。FRBは同行への監督が適切だったのか、内部調査を行うと表明しているが、われわれは何を信じて取引すればよいのか。破綻時のSVBの格付けは、デフォルト(債務不履行)確率が極めて低い投資適格(IG)級だった。

今回の銀行破綻を受け、各行は融資審査基準を厳格化し、銀行間の資金取引や企業等への融資で貸し渋り・貸し剥がしの連鎖が拡大していると推測される。つまり、金融が引き締まり、利上げと同等の「金融引き締め効果」が生じているのだ。市場では、「利上げの必要性が薄まっている」との声も出始めた。

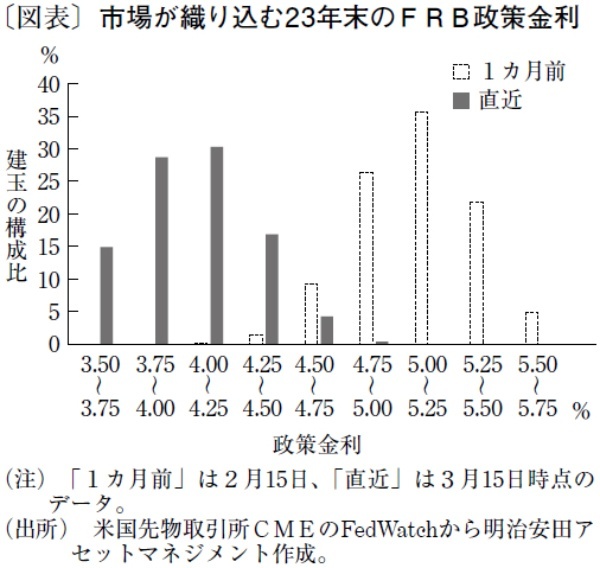

ただ、そうは言っても、米国景気は予想外に堅調だ。そのため、物価を押し下げるにはまだ「あと2回、3月と5月の利上げで5.25%程度へ政策金利の引き上げが必要」との市場の予測が金利先物市場の建玉から読み取れる(3月15日時点)。

市場が予測する米国の利下げ開始時期は半年ほど早まり、6月ごろに行われる観測が優勢だ。年末の政策金利を、1カ月前の時点で5.25%程度とみていた市場は、4.25%程度と大幅に下方修正している(図表)。こうした日米金利差の変化で、いったん5月にかけて円安ドル高となるものの、6月以降は円高ドル安へ転換。年末にかけてドルの上値が重くなる展開となりそうだ。

日本では、日本銀行の植田和男次期総裁が、2%物価目標の達成による金融政策の正常化への転換に意欲を示している。経済の総需要が総供給を上回る基調的な物価上昇圧力の高まりは23年後半からとされ、年後半にイールドカーブ・コントロール(YCC)撤廃も視野に入る。

しかし、植田氏は過去に「(米国の利上げという)日本経済への外生的ショックがないと2%達成は無理」という記事を新聞に寄せている。米国が6月に利下げ開始となれば、日本の2%目標達成は遠のき、日銀は緩和を継続せざるを得なくなり、円高は限定的となろう。先行き年末までを展望すると、ドル円相場は1ドル=129~144円前後の15円レンジ内で推移するとみている。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2023年3月28日号