2023年度の政府税制改正大綱で2024年からNISA(少額投資非課税制度)を大幅拡充することが決まった。これまで期間限定の制度だったNISAを恒久化し、さらに投資枠を大幅に引き上げる。「貯蓄から投資へ」のスローガンもむなしく資産の移転が進まなかった日本だが、新NISAによっていよいよ風向きが変わるのだろうか。本コラムでは、新NISAの概要やメリットについて解説していく。

新NISAの制度拡充に関する流れ

2022年12月23日に「令和5年度税制改正の大綱」が閣議決定された。財務省によると、閣議決定された「税制改正の大綱」に沿い、財務省が国税の改正法案、総務省が地方税の改正法案を作成し国会に提出する。

国会では、衆議院と参議院のうち先に改正法案が提出された議院で「財務金融委員会(衆議院)」「財政金融委員会(参議院)」「総務委員会」などで審議され、本会議に付す。可決されるともう一方の議院で同様のプロセスを踏み、可決されると改正法案は成立する。そして改正法に定められた日から施行されるという流れだ。

今回の新NISA拡充に関しては、2024年1月1日から適用されることになる。

新NISAはココがスゴイ!

実際に新NISAと現NISAを比較して、どこがどう拡充されたのかを確認していく。

投資可能期間が恒久化

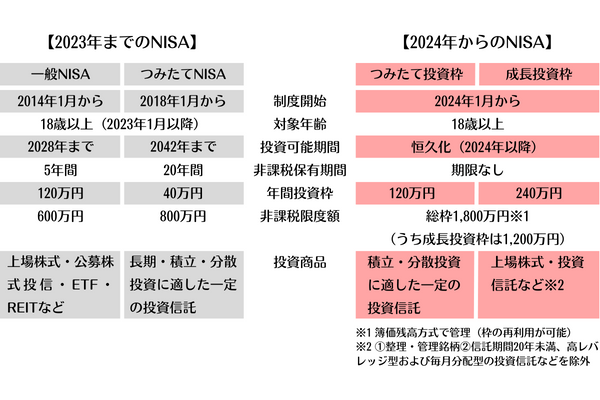

まずNISA拡充に関するニュースなどでは、真っ先に「恒久化」という内容が伝えられている。現NISAで投資できる期間は「つみたてNISA」が2042年まで、「一般NISA」が2028年までとなっていた。つまり制度の終了時期が決まっていたのだ。一方で新NISAは、この期間の定めを廃止し制度が恒久的に継続されるようにする。

現NISAは「投資で得た譲渡益や配当が課税されない」という意味で画期的な制度だったが、期間限定の制度では必ずしも長期の資産形成につながらなかった。NISA制度を恒久的に存続させることで個々人が長期的な視点で資産形成に取り組む環境を整える。

非課税保有期間が無期限化

新NISAでは、対象の株式や投資信託から得た譲渡益や配当に課税されない期間を無期限にする。この点、現NISAは「つみたてNISA」が20年間、「一般NISA」が5年間となっており、その期間を過ぎると、20.315%(復興特別所得税を含む)の税金を納める必要があった。せっかく投資で利益を出しても約5分の1を税金で取られるのではモチベーションが上がりにくいのは事実だろう。

つみたて投資枠と成長投資枠をどちらも利用可能

現NISAでは、上記の「つみたてNISA」「一般NISA」のいずれか一方を選ぶ必要があった。つみたてNISAは、非課税期間から分かる通り、一定の投資信託に資金を投じて長期の資産形成を目指す制度である。一方で、一般NISAは株式や投資信託に資金を投じ、短期売買であっても使いやすい制度として併存していた。

新NISAでは、現つみたてNISAに相当し、長期の積み立てを目的に投資信託だけを購入対象とする「つみたて投資枠」、現一般NISAに相当し、株式を購入できる「成長投資枠」の2つが設けられる。今度は、いずれか一方ではなく、両方を利用できるようにする。

年間投資枠が大幅拡充

以上のように、個人が使える非課税保有期間は無期限になり、投資対象の選択肢も増えるのはメリットだ。新NISAでは、さらに「投資枠」も拡充される。現NISAの年間投資枠は、つみたてNISAが40万円、一般NISAが120万円だった。しかし新NISAは「つみたて投資枠」が120万円、「成長投資枠」が240万円となる。

合計で360万円となるため、現つみたてNISAの投資枠と比べると実に9倍に膨らむというわけだ。

非課税限度も拡充

現一般NISAは、年間の投資枠が120万円、非課税期間が5年となるため、非課税での投資限度枠は600万円だった(同様に現つみたてNISAは40万円×最大20年で最大800万円)。一方で、新NISAは期間に定めこそないが非課税の限度枠だけは設け、総枠で1,800万円(簿価残高方式)とした。このうち成長投資枠での投資分は3分の2の1,200万円となる。

年間の投資枠が360万円となるため、仮に毎年360万円を新たに投資する個人がいるとすると、5年間で上限に達する計算だ。もっとも金融庁によると投資枠は再利用が可能。例えば1,800万円まで目いっぱい投資したとしても100万円分(簿価残高ベース)を売却すれば、再び100万円分の株式や投資信託を買い付けられるということだ。

この点、現NISAでは年間投資枠いっぱいまで買い付けると、NISAで買った商品を売却しても枠の再利用はできなかった。

新NISAはメリットだけじゃない、注意したいこととは?

新NISAは「人生100年時代」における長期の資産形成を後押しする。近年は「老後2,000万円問題」に象徴されるように、長寿命化に伴って老後資金を確保する必要性が増加傾向だ。日本政府がNISAを拡充する背景には、こうした環境下で「自助」によるライフプランの設計を促す狙いもある。

もっとも株式であれ投資信託であれ、投資商品である以上は元本割れのリスクが常に付きまとう。長期分散投資だからといって全てがうまくいくわけではなく、タイミングによっては想定していた資金の増額が期待できないケースも考えておかなければならない。

投資に向かうスタンスは、人それぞれで何が正解かは一概にいえない面がある。ただ一ついえるとすれば、それほど投資に詳しくない人が長期的なスタンスでNISAに臨むつもりなら、まずは余裕資金の確保が重要だ。また投資先についても値動きの荒い商品は避け安定した投資対象を選び、時期を分散して資金を投じることでリスクが低い運用方法が期待できるだろう。

分散で長い人生のリスクヘッジを

投資するということは、理屈のうえでは投資対象のオーナーになるということだ。例えばNTTの株式を買えば、NTTのオーナーになりトヨタ自動車の株式を買えばトヨタ自動車のオーナーになれる。それらの会社は、日々の事業活動を経て得た利益を配当や株価の上昇という形でオーナーに還元してくれる。

近年は「副業」「複業」が推進され始めたが、人間一人が10社、20社で働くことはさすがに難しい。この点、株式投資なら50社、100社のオーナーになり還元を受けることも可能だ。それだけたくさんの会社に自分の資金を分散し、分け前をもらう体制を構築していくことは、長い人生のリスクを少しでもヘッジすることにもつながるだろう。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。