この記事は2023年3月31日に「きんざいOnline:週刊金融財政事情」で公開された「日系企業にROE改善の兆し、23年末は日経平均3万円台も」を一部編集し、転載したものです。

4月下旬から、いよいよ日系企業の2022年度通期決算の発表が本格化する。これに先立って当社は3月に、22年度通期決算に関する予想の最終見直しを行った。その結果、金融業を除く全産業の予想経常増益率は、3カ月前に予想した前年度比11.7%から、8.2%と比較的大きな下方修正となった。

下方修正した理由について、昨年末から10円以上の円高ドル安に振れたことや、米国などで進む金融引き締めによって実体経済が減速したことを挙げる人も多いだろう。確かに、通年で1円以上円高になった場合、日本企業の経常利益は0.4%程度減少する。ただ、今回は残すところ1四半期での円高進行のため、その影響度は4分の1程度となり、無視しても問題ないレベルにとどまっている。

景気減速への懸念について言えば、中国はともかく、日米欧共に、おおむね実体経済は堅調だ。なかでも日本の場合、ようやく本格化しつつある挽回生産の好影響が期待できる。円高によるわずかな影響と、挽回生産による鉱工業生産の増加を加味すると、筆者の試算では22年度の予想経常増益率は14.6%程度にまで上方修正されていた公算が大きい。

だが実際には、今回の予想経常利益率は8.2%となり、おおむね6%ポイント強、為替や鉱工業生産では説明のつかない要因で下方修正が行われている。この説明がつかない部分の正体は、企業によりさまざまだ。原材料コストの製品価格への転嫁の遅れなどが典型例だが、それ以外では構造改善費用(注)を計上する企業が目立った。これまで日本企業は、全社的に業績が悪化してからようやくリストラに着手することが多かったが、今回は全社的な業績の水準が高い状態で、相対的に不採算な部門に手を入れるパターンが目立つ。

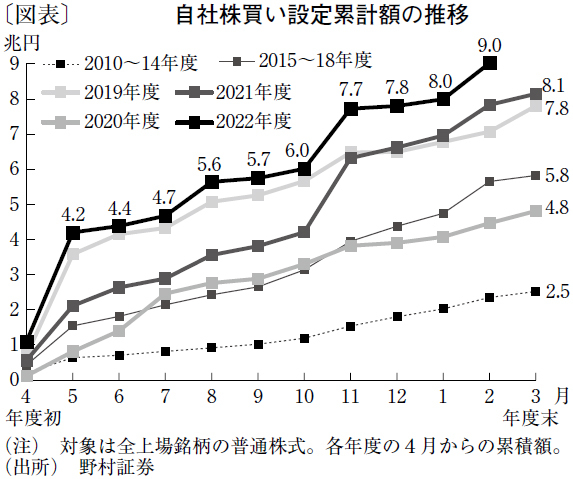

話は業績から離れるが、今年に入ってからも多くの企業が自社株買いの枠を新たに設定している(図表)。上場企業の22年度における自社株買い設定累計額は2月末時点で約9兆円となっており、年度で最高値だった21年度(8兆1,000億円)をすでに上回っている。日本企業は、欧米に比べてROE(自己資本利益率)が低く、その結果、株価の評価(株価収益率=PBR)も低いことが問題視されているが、こうした問題意識に対して企業側が回答を模索し始めたと思いたい。

23年度は、利益こそ前年度比で横ばいの予想だが、こうした企業のROEを意識した企業経営の進展が、株価にも大きな影響を与えると思われる。23年末の日経平均は、3万円台に回復すると想定している。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2023年4月4日号