この記事は2023年3月31日に「きんざいOnline:週刊金融財政事情」で公開された「中銀資産の膨張がもたらす二つのドミナンス」を一部編集し、転載したものです。

(日本銀行「営業毎旬報告」ほか)

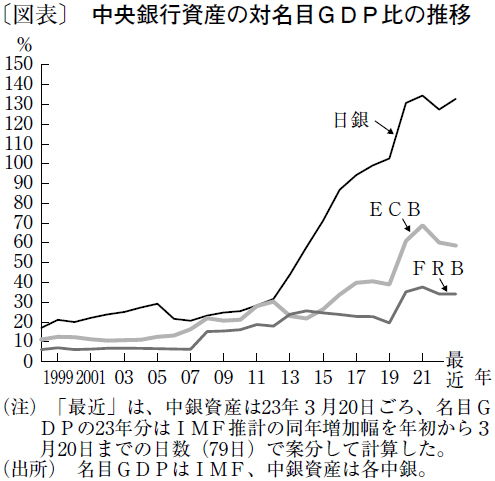

今から四半世紀前の1998年に、主要中央銀行の資産の名目GDP比(経済規模比)は、米連邦準備制度理事会(FRB)が6%、欧州中央銀行(ECB)が11%、日本銀行は17%だった。その後、世界的にインフレ率が上がりにくい状況が続き、短期金利引き下げという標準的な緩和手段を打ち尽くした各国の中銀は、経済危機が来るたびに量的緩和(QE)など証券を大規模に購入する政策を実施した。結果として、同比率はすさまじい上昇を示した(図表)。

2021年の同比率は、FRB38%、ECB69%に対して、日銀では135%に達している。日銀の膨張が特に激しいのは、黒田東彦総裁の「異次元緩和策」が13年以降、継続されているからである。

中銀資産の膨張はどういった問題を引き起こすのか。多くの経済学者が指摘しているように、2つのドミナンス(支配)が生じる恐れがある。

1つ目は、「金融ドミナンス」だ。中銀による超潤沢な流動性供給と超低金利環境が続くと、金融機関は仕方なく、低利回りの債券を購入したり、レバレッジを拡大したりする。不運にもそこでインフレ率が上昇し始め、中銀が金融引き締めを開始すると、大きな損失を被る金融機関が現れる。3月2週目に米国で表面化した中堅銀行の経営危機問題は、まさにこれである。金融ドミナンスとは、こうした金融業界の不安定化により、金融政策に制約が生じてしまうことだ。

2つ目は、「財政ドミナンス」だ。超金融緩和の下で、政府がコストを意識せずに国債発行額を増大させた場合、金融引き締めを進めようとする中銀は政府・与党から強烈な圧力を受ける恐れがある。こうした財政ドミナンスに陥るリスクを警戒しているからこそ、長期金利を低位に固定して無制限に国債を購入する日銀のような政策を、世界の他の中銀は危険とみて現在採用していない。

経済学者のラグラム・ラジャン(元IMFチーフエコノミスト、元インド準備銀行総裁)は、最近の論考の中で「中銀は自身の役割をもっと狭めるべきだ」と主張している。中銀の資産膨張は前述のような副作用をもたらすことや、QEが実体経済を刺激する効果はそもそも疑わしいことが理由だ。

短期金利の引き下げをやり尽くしてもインフレ率が目標に届かない場合、中銀は無理にQEなどを行わずに低インフレと共生していく方が、長期的には経済に良い結果をもたらす。「ウィズコロナ」(新型コロナウイルスとの共生)の精神と同様の考え方だ。日本経済低迷の主因を低インフレに求めるのは間違いであり、問題の本質は高齢化や労働力の縮小にある。こうしたラジャンの指摘を踏まえつつ、日銀は植田和男新総裁の下、柔軟な発想で金融政策を運営してもらいたいものである。

東短リサーチ 社長 兼 チーフエコノミスト/加藤 出

週刊金融財政事情 2023年4月4日号