この記事は2023年4月7日に「きんざいOnline:週刊金融財政事情」で公開された「日本経済への期待値を示す日銀「出資証券」の価格」を一部編集し、転載したものです。

(ブルームバーグ「日本銀行 出資証券」)

日本銀行は認可法人であり、株式の代わりに出資証券を発行して資本金を調達している。日銀の資産は737兆円(3月20日現在)と超巨大だが、その資本金は日銀法8条の定めのとおり1億円でしかない。総額1億円の出資証券のうち、政府保有分は5,500万円を下回ってはならないと日銀法8条は規定している。残りは民間の出資である。

市場における日銀出資証券の取引の流動性は基本的に低い。そもそも発行額が少ないし、その55%を政府が保有しているからだ。2022年3月末時点の保有状況を見てみると、政府は5,500万8,000円。民間は4,499万1,000円で、うち個人は4,059万4,000円である(残りは金融機関など法人が中心)。

また日銀出資証券の配当利回りも低い。日銀の利益である剰余金は、21年度は1兆3,000億円だったが、それがどんなに増えても、配当は総額500万円までと制限されている(出資金1億円の5%以内)。出資証券の取引価格を考えると微々たる利回りになってしまう。

さらに、それを保有しても、日銀の経営に関われるわけではない。株主総会のようなものは開催されないからだ。もし日銀が解散したとしても、残余財産の分配請求権は払込資本金額等の範囲内に限定されている。

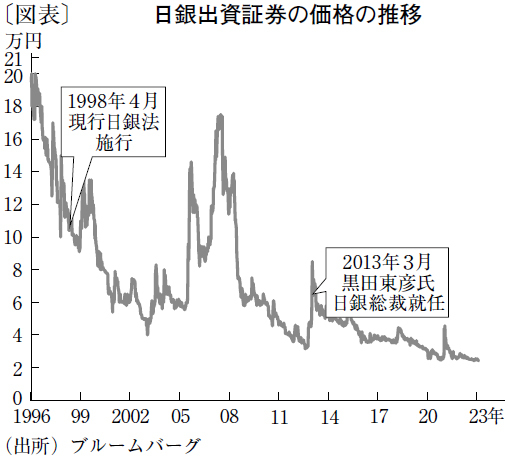

このように、日銀の出資証券を保有してもメリットは実際にはあまりないように思われる。しかしながら、その価格は意外に変動している(図表)。必ずしも日々合理的に動いているとはいえないが、一歩引いて見れば、人々の日本経済の先行きに対する期待のバロメーターとなっている側面があるようだ。

過去最高値は、バブル経済絶頂期の1989年10月中旬に記録した74万5,000円だ。その後、日本経済の低迷とともに大幅な下落が続き、新日銀法が施行された98年4月は11万7,000円、さらに白川方明総裁在任期の終盤には、一時3万500円(2012年11月14日)まで低下した。

ところが、12年12月に安倍晋三総裁率いる自民党がデフレ脱却を掲げて総選挙で大勝すると日銀出資証券の価格は急反発し、13年3月19日に9万900円まで戻った。その翌日に黒田東彦氏が総裁に就任し、異次元緩和策が開始されたのである。

その後、期待ははがれ落ち続けることになる。23年3月30日には、白川総裁時代の最安値を下回る2万4,200円を記録している。まだかなり先の話だが、政策金利を何度か引き上げていけば、超低利回りの国債を大量に保有している日銀は赤字決算に陥る可能性がある。その場合、出資証券への配当がゼロになる恐れもある。 こうした観点から、最近の日銀出資証券の取引価格が低迷していることは合理的といえるだろう。

東短リサーチ 社長 兼 チーフエコノミスト/加藤 出

週刊金融財政事情 2023年4月11日号