この記事は2023年4月7日に「きんざいOnline:週刊金融財政事情」で公開された「金融システム不安の渦中でもECBは次回会合で利上げ継続へ」を一部編集し、転載したものです。

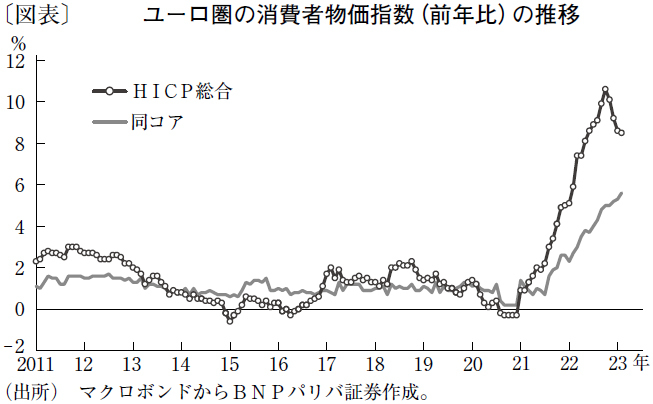

米シリコンバレーバンクの破綻に端を発した金融システム不安が欧州に伝播し、クレディ・スイスの「その他Tier1」(AT1)の債券が全損するという状況となった。金融引き締めは銀行収益に逆風となるため、今後、欧州中央銀行(ECB)は金融政策の慎重なかじ取りが求められる。だが、ユーロ圏のインフレの現状を見ると、コア指数を中心に依然として小高い状況にあり、金融引き締めは避けられない状況だ(図表)。

足元では、労働市場の逼迫がサービス価格の上昇に拍車をかけている。ユーロ圏の2月におけるサービス価格の上昇率は、飲食・宿泊や清掃など労働集約度の高いサービス項目に押し上げられるかたちで、前年同月比4.8%と1月の同4.4%から加速。2022年第4四半期におけるユーロ圏の時間当たり労働コストの伸び率も、前年同期比5.7%と約10年来の高水準に達した。

筆者の経験則では、賃金上昇圧力はインフレ局面に遅れて高まりやすい。各セクターの賃上げ要求は、それまでの物価上昇を考慮に入れて行われる傾向が強いからだ。加えて、人口構成や労働力のミスマッチといった構造的要因もある。今後、労働市場の逼迫と力強い賃金の伸びにより、サービス価格は粘着性のある状態が続く可能性は高い。

また、コア財価格の下落がまだ見られない。ここ数カ月で、コア財価格の上昇率が上振れていることを考えると、先行指標が示すとおりには低下しない可能性を見据えておく必要もありそうだ。

食品価格の上昇も高インフレ脱却への逆風だ。欧州の2月の食料品価格指数は、過去最高となる前月比1.7%の上昇。17カ月連続で加速していた食品価格上昇率も、過去最高となる前年同月比15%を記録した。農産物価格の上昇やサプライチェーンのボトルネック、エネルギーコストの上昇という悪条件が重なり、食品価格の上昇は幅広い項目に及んでいる。

もっとも、この問題は国民に大きな影響を与えることから政治的に慎重な対応が必要になり、多少は緩和されることが期待される。例えばフランスでは、政府がインフレ対策バスケットを導入し、それを受けて一部の小売業者が3月から6月までの間、基礎的食品・衛生用品を値引きすることが決まっている。しかし、その程度では総合インフレ率への影響は限定的と言わざるを得ない。

以上より、ECBが目指すインフレ脱却は依然として達成されないと見るべきだ。銀行セクターの混乱が長引いたとしても、現時点での金融当局の火消しぶりと、それによる銀行セクターの安定を条件に、ECBはさらなる利上げを敢行するだろう。当社は、メインシナリオとして5月の会合で0.25%の追加利上げを予想している。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2023年4月11日号