この記事は2023年4月7日に「きんざいOnline:週刊金融財政事情」で公開された「米銀破綻で景気下振れリスク上昇も市場の利下げ論は早計」を一部編集し、転載したものです。

3月中旬に複数の米銀が破綻し、その余波が欧州にも伝わったことで、今年の金融市場は一段と先が読みにくくなった。特に米連邦準備制度理事会(FRB)にとっては、物価の安定を取り戻そうと金融引き締めを続けるなか、景気のソフトランディングを目指すだけではなく、金融の安定にも気を配る必要性が高まった。それ自体は目新しいことではないが、数十年ぶりの高インフレとの闘いが一段と困難かつ複雑になるのは想像に難くない。

そもそも米銀の破綻とスイスでの大手行救済はタイミングこそ重なったが、前者の主役が預金者で古典的な取り付け騒ぎであったのに対し、後者は主に市場参加者が当該行に退出を迫ったという違いがある。そして、後者は当該行を迅速に救済し、各種取引を保全さえすれば、不安の連鎖には至らない可能性が高い。

しかし前者の場合、当該行を救済するだけでは十分とはいえない。取り付け騒ぎは通常、窓口に現金を積むなど、銀行が十分に支払い能力を有すると預金者に示すことが重要とされる。ところが、今や窓口を訪れる人はそう多くない。預金者はネットで情報を仕入れ、真偽を十分に吟味する間もなく、資金を別の口座へ移動させるだろう。

実際に、破綻が相次いだ3月15日終了週に上位25行を除いた米銀から約1,846億ドル(約24兆円)の預金が流出。3月22日終了週の流出額は約10億3,000万ドルとやや落ち着いたが、外銀も含めた全体では約1,326億ドルと流出が続いた。一方、こうした資金の受け皿とされているMMFは、3月29日終了週まで3週連続で資金が流入し、その金額は合計約3,043億ドルにも達した。

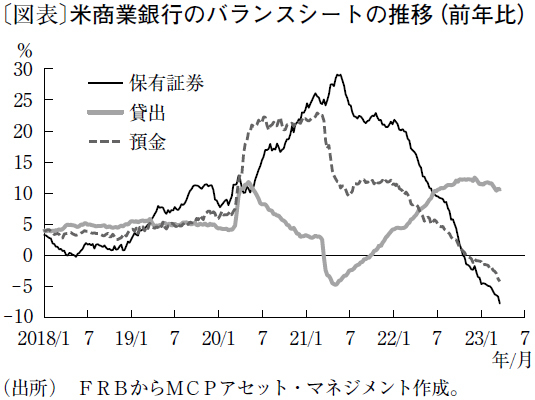

米銀からの預金流出は、コロナ禍で積み上がった資金が経済活動の再開に伴って引き出されたことで発生しており、必ずしも一連の破綻とは関係ない(図表)。FRBの積極的な利上げもあり、MMFや米国債、米地方債など高金利商品への資金シフトも続いていた。すべての預金を保護することで取り付け騒ぎを封じることはできるだろうが、預金流出は今後も続く可能性が高い。それは、いずれ金融の安定性を脅かすだろう。

筆者は今回の出来事を受けて、米国景気の下振れリスクが高まり、FRBが次回の米連邦公開市場委員会(FOMC)以降、利上げを休止する可能性もあるとみている。しかし、それを利下げへの最初のシグナルと見なすのは早計だろう。FRBが利下げに踏み切るには、景気減速が物価目標の達成につながるという確信が必要なはずだ。銀行からの預金流出は、その最初の一歩かもしれないが、それが貸出の十分な抑制につながらないのであれば、景気は減速しない。

FRBは今後、これまで以上に金融安定に配慮するだろうが、それだけでは利下げの根拠にはならない。利上げ休止の次の一手が、利上げ再開ということも十分にあり得る。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2023年4月11日号