この記事は2023年4月14日に「きんざいOnline:週刊金融財政事情」で公開された「信用不安という「伏兵」登場、今夏までに1ドル=125円に」を一部編集し、転載したものです。

世界的な「信用不安」という伏兵が突然躍り出てきたため、市場では米国の利上げがそろそろ終わるという見方が強まっている。米債券市場では2年債など中期ゾーンの利回りが顕著に低下。為替市場ではドル売り圧力が進み、ドルは3月下旬に対円で一時129円台まで下落した。

3月上旬までは、米連邦準備制度理事会(FRB)がどこまで利上げを続けるかを見極める際の注目点は、雇用・賃金情勢や消費者物価指数など景気・物価指標の数字に絞り込まれていた。だが、米銀破綻や、欧州大手銀の救済買収劇を含む一連の動きの中で、金融面の不安定要素が一気に重みを持つようになった。

物価・景気をにらみながら金利を上下動させる「金融政策の本線」と、金融システムを全体的に捉えてリスクの所在を分析・評価する「マクロプルーデンス」という中央銀行が抱える2大業務を、完全に分離して考えるのは誤りだ。政策金利の道筋を描く際に、これまでFRBが物価や雇用・賃金の関連に関心を集中できていたのは、金融システムが安定を保っていること、すなわち人体に例えれば心臓や血管といった「循環器系」が正常にワークしていることが暗黙の前提になっていた。だが、その「循環器系」に看過し得ない不安材料が生じており、薬剤投与や部分手術によって早期に治癒できるものか、それとも大がかりな手術が必要で、治癒までに長期間かかるものかを、腰を据えてじっくり見極める必要がある。

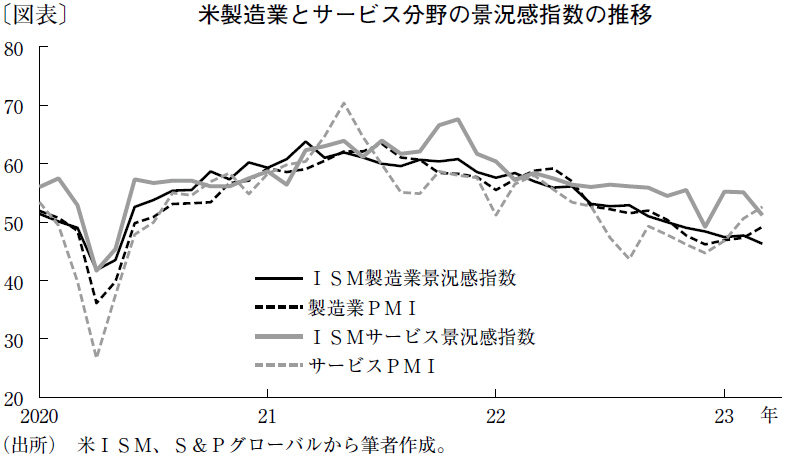

FRBが金利・量の両面から急速に進めてきた金融引き締めの効果が実体経済に及ぶには時間差がある。米国の製造業とサービス分野の各種景況感指数はもみ合っているものの、大きな流れとしては景気の減速を示唆している(図表)。また、足元で生じている信用不安は、中小金融機関の貸出スタンスを慎重化させる可能性が高く、米国経済の土台になっている中小企業の業況悪化につながると見込まれる。3月の米連邦公開市場委員会(FOMC)が示唆するとおり、当局は信用状況のタイト化が利上げに等しい効果を家計・企業に及ぼすことを十分に認識している。

ドル円相場は今後、FRBの利上げ局面終了を経て、利下げに転換する「タイミング」を探りながら、今年の夏場までに1ドル=125円に到達すると予想している。過去4回の利上げ・利下げ局面で、FRBが最後に利上げしてから初めて利下げに着手するまでのインターバルは平均して8カ月半。これが利下げ時期を考える一つの目安になる。

みずほ証券 チーフマーケットエコノミスト/上野 泰也

週刊金融財政事情 2023年4月18日号