この記事は2023年4月14日に「きんざいOnline:週刊金融財政事情」で公開された「サプライズ減産で原油価格は80ドル台後半まで上昇も」を一部編集し、転載したものです。

WTI原油先物価格は2023年初以降、1バレル=70ドル台後半から80ドル程度で一進一退が続いた後、3月半ばに一時65ドルを下回るまで急落した。一部の米欧銀行の経営悪化を受けて、世界景気の下振れに伴う原油需要の減少懸念がにわかに高まったことが影響した。

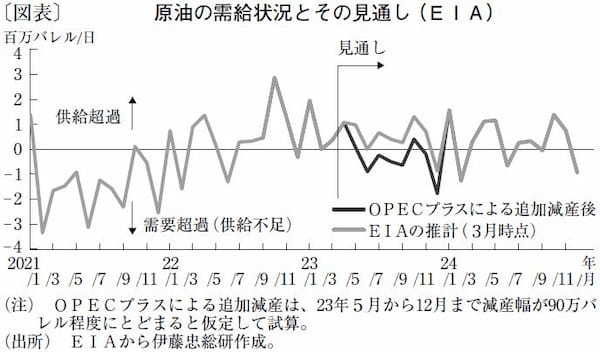

こうしたなか、4月2日に主要産油国のサウジアラビアが突如、日量50万バレルの自主減産を発表。そして、イラクやアラブ首長国連邦(UAE)、カザフスタンなども同調し、5月から年末にかけて、OPECプラス全体で日量116万バレルの減産を実施することになった。ただし、イラクやカザフスタンなど一部の産油国では、すでに足元の実績生産量が目標(予定値)を下回っているため、現状対比での実質的な減産幅は90万バレル程度にとどまると考えられる。

今回のサプライズ減産の背景には、産油国、特にサウジアラビアが70ドル台の原油価格水準を維持したいと考えていることがあるだろう。22年12月20日号の本欄でも指摘したとおり、産油国の安定的な財政運営の目安となる「財政均衡油価水準」(22年時点、IMF推計)は、サウジアラビアで1バレル=73.3ドルとなっており、原油価格が70ドルを大幅に割り込むことがあれば、追加減産などで牽制する可能性が想定された。実際に、4月初旬の一連の動きを受けて原油価格は急上昇し、80ドル台に乗せている。

先行きの原油市場について、米エネルギー情報局(EIA)の3月時点の予測は、ロシアによる中国・インド向け輸出なども含めた世界全体の供給量が想定ほど減少していないことも考慮し、24年末にかけて総じて供給が需要を上回る状況が続くとしている(図表)。しかし、今回の追加減産(日量90万バレル程度と想定)を加味すると、今年の夏場のドライブシーズンや冬場の暖房需要期にかけて原油需給は需要超過に転じ、価格上昇圧力がかかりやすくなることが想定される。

もっとも、需要サイドにも下振れリスクがくすぶる。米欧銀行の信用不安の問題は、連鎖破綻を回避できるとしても、貸出抑制姿勢の強まりを通じて利上げによる景気下押し効果を増幅するリスクがある。また、米欧景気が低調である状況の下では、ゼロコロナ政策撤廃後の中国経済の回復ペースも心もとなく、世界的に原油需要が想定よりも増えない可能性がある。

以上を踏まえると、次のような展開になると予想する。目先の原油価格は、主要産油国による供給抑制と需要の下振れリスクが交錯する中で、現行の80ドル近辺で底固めする動きとなる。その後、季節的な要因も含めた原油需要の回復を確認しながら緩やかに上昇。今年末に向けて80ドル台後半まで上昇余地を広げていくとみる。

伊藤忠総研 副主任研究員/中浜 萌

週刊金融財政事情 2023年4月18日号