この記事は2023年4月10日に「The Finance」で公開された「【連載】内部監査スキル解説① 内部監査指摘事項を被監査部門に受け入れてもらう効果的な方法 ~内部監査実務で最も難易度の高い「説得スキル」への対応~」を一部編集し、転載したものです。

内部監査の計画策定から経営層へのレポーティングに至るまでの一連のフェーズにおいて、内部監査担当者にとって最も難易度の高いスキルといえば、内部監査の指摘事項をいかにして被監査部門に受け入れてもらうかである。本稿ではこの「指摘事項を受け入れてもらう」テクニック、いわゆる説得スキルについて、学術的な理論を交えて解説する。

まず内部監査担当者に必要とされているソフトスキルにはどのようなものがあるか一覧すると、下表のようなスキルが挙げられる。

| インタビュースキル | コミュニケーションスキル | ファシリテーションスキル |

| ロジカルシンキング | マネジメントスキル | |

| プレゼンテーションスキル | プロジェクト・マネジメントスキル | |

| 発見スキル | プランニングスキル | |

| コンフリクトスキル | コーチングスキル | |

| ライティングスキル | リーダーシップスキル | |

| 原因分析スキル | タイムマネジメントスキル | |

| 説得スキル(今回のテーマ) | 問題解決スキル | |

内部監査担当者が直面する問題(難易度の高い説得スキル)

内部監査の一連の実務は、基本的には、リスクアセスメントを通じた内部監査の年度計画立案から始まり、個別内部監査のフィールドワーク、内部監査結果の経営層へのレポーティングを経て、最後にフォローアップといったプロセスとなっている。

この一連のプロセスの中で必要とされている数あるソフトスキルの中で、内部監査担当者にとって最も難易度の高いスキルは、個別内部監査のフィールドワークで導出された「指摘事項」を、いかにして被監査部門に受け入れさせるかという、いわゆる「説得スキル」に尽きるといっても過言ではない。内部監査担当者がいくら重要な問題点を発見し、指摘事項に挙げても、それが最終的に被監査部門に受け入れられず、その結果、経営層に報告できないとなると内部監査の成果としては目的を達成したことにはならないといえよう。だからこそ、内部監査担当者は必死に被監査部門と(コミュニケーションスキル・インタビュースキル・傾聴スキル等を駆使しながら)十分なコミュニケーションを取り、協議し、説得を試みるが、その一方で被監査部門側にとっても、自組織を守るという意識が働き、懸命に抵抗し、できることなら指摘事項を取り下げてもらいたい、と躍起になるケースが常なのである。それは結論として指摘事項に至る発見事項が「認識の相違のない事実であったとしても」である。特に昨今では、内部監査結果が被監査部門の業績や内部管理態勢の評価にも反映されるケースもあることから尚更のこと、被監査部門の抵抗は大きくなる傾向にあり、内部監査担当者の「説得スキル」の難易度とその重要性はますます高まっている。この内部監査部門と被監査部門との間で繰り広げられる「指摘事項を受け入れるか、受け入れないか」の駆け引きは、ときとして長期化し、その結果、年度内部監査計画やスケジュールの期途中の変更を余儀なくされることもある。最悪の場合、双方物別れに終わり決着せず、いわゆる伝家の宝刀である(経営陣が最も避けたがる)「両論併記」という形で経営層への報告書に記載されるなど、内部監査部門運営に支障を来たす可能性すらも孕んでいるのである。

筆者は自身の30年以上にわたる内部監査実務経験から、内部監査担当者にとって、最も難易度が高いとされる、この「内部監査指摘事項を被監査部門に受け入れさせる」説得スキルとして、犯罪心理学の分野における取調べのテクニックのひとつである、「自供抵抗理論」がヒントになると考えている。

以下、自供抵抗理論の概要と内部監査のソフトスキルへの活用について解説する。

自供抵抗理論とはなにか

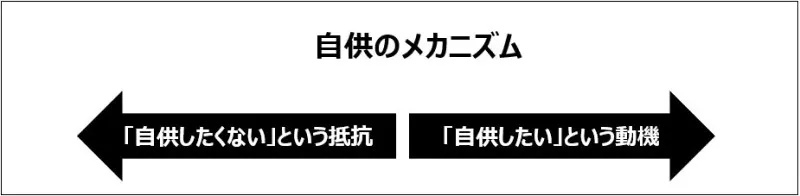

まず犯罪の取調べにおける「自供」というもののメカニズムを概説する。自供は、「『自供したい』という動機」と「『自供したくない』という抵抗」という、相反するベクトルで成り立っている。

そして自供に導くには、「『自供したい』という動機」を増やし、「『自供したくない』という抵抗」を減らす必要がある。この考え方に基づき導き出された理論が、「自供抵抗理論」である。

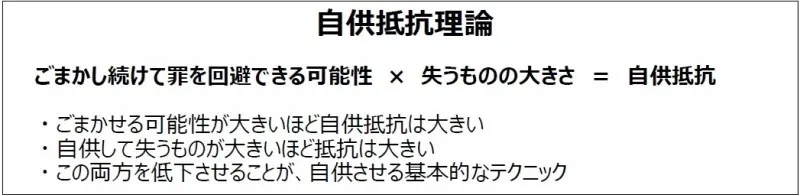

この理論は、以下の公式で成り立っている。

1 ごまかし続けて罪を回避できる可能性(「罪回避可能性」ともいう)

「ごまかし続けて罪を回避できる可能性」を低下させるための最も重要な点は、取調べの前にはあらゆる情報(事件の情報や相手の人物情報や人間関係なども含めて)を完全に把握し、暗記しておくこととされている。犯罪心理学上、これは相手に抵抗する意欲を失わせる効果があるとされている。

2 失うものの大きさ

「失うものの大きさ」を低下させるための最も重要な点は、取調べにおいて、相手が失うものの大きさを過剰に考え過ぎている点(過度なネガティブ思考ループ)を緩和させてあげることであり、そのためには、自供後のイメージとなる、更生のための具体的な方法論やサポートシステムなどについてできるだけ正確な情報を提供することとされている。

内部監査のソフトスキルへの活用(指摘受容抵抗理論)

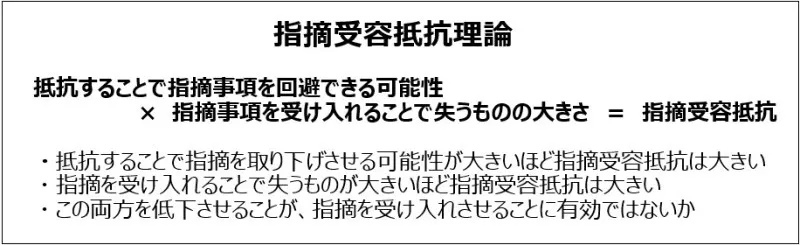

筆者は、上述の「自供抵抗理論」を内部監査指摘事項における説得スキルに活用できると考えている。下図は、「自供抵抗理論」に基づき筆者が考える「指摘受容抵抗理論」(仮説)のメカニズムである。

1 「抵抗することで指摘事項を回避できる可能性」を低下させる方法

被監査部門に指摘事項を受け入れてもらう(合意を得る)ために、一般的に内部監査担当者と被監査部門間ではミーティングを通じた入念かつ十分なコミュニケーションが取られる。通常、内部監査担当者は、指摘事項に至った発見事項の事実を被監査部門側に根拠をもって説明することになるが、その場面において、冒頭から、収集した監査証拠の現物を提示し、実際に不備のあった箇所を指し示しながら説得を試みる場合が多い。しかしながら、ここでポイントになるのは、被監査部門側に、「抵抗しても、反論しても、指摘事項を回避することはできない」という心証をできるだけ持たせることである。そのために有効なテクニックは、自供抵抗理論で挙げた「情報の暗記」である。いきなり、被監査部門側に監査証拠の現物を提示して指し示しながら説明を始めるのではなく、発見事項の事実や根拠を暗記して諳んじて説明したうえで、次のステップとして、改めてそこで監査証拠を提示して念押しするという進め方が有効であると考える。

具体的な話法としては、例えば、準拠性監査で識別された発見事項(不備)の場合、「○月○日付で○○通達で発出された、○年○月○日制定/○年○月○日改定の○○規程の第○条○項○号○○条項の定めにおいて、・・・と規定されているが、・・・によれば・・・となっていない事実が認められ・・・。それでは、実際に、該当する根拠規定・条文と監査証拠の現物をお示しして改めて説明させていただきます」的なトークが考えられよう。

このように、被監査部門側に、「この内部監査担当者は相当に熟知している」という心証を与えることは極めて有効な手段である。また、相手の反証において、矛盾点や不可解な点を挙げて抵抗してきた場合、「理詰めの説得方式」として、矛盾点等は責めずに、繰り返し説明させていくというテクニックも有効である。

2 「指摘事項を受け入れることで失うものの大きさ」を低下させる方法

被監査部門が内部監査において指摘事項を受け入れることによって失うもの、すなわち抵抗する要因を構成する主なものとしては、指摘事項への改善対応によって業務負荷が増える、内部監査結果の上職や経営層へのレポーティングによって自身の人事考課・部門の業績評価に悪影響が生じる、ルール違反に伴う人事処分の可能性が生じる、リスクマネジメントやコンプライアンスに係る業務運営に疎漏があったとみなされる、実務担当者としてのプライドが許さない、等の種々の要因が挙げられる。

ここでポイントになるのは、被監査部門側あるいは実務担当者に、「指摘事項を受け入れても失うものは大きくない」という認識を持ってもらうことである。そのためには、被監査部門とのコミュニケーション場面において、以下の点を意識して説明し、被監査部門側にできるだけ安心感を与えることが重要である。

- 指摘事項の重大性・重要性について、内部監査部門側で定めているリスクレベル基準に照らして当該指摘事項のリスクは極めて高いとはいえないこと(例:「リスクレベルは最高位であるVery High」ほどではないとの説明等)

- 個々の指摘事項の詳細までは逐一経営層へのレポーティングの対象とはならないこと

- 当該指摘事項が人事考課や業績評価に直接的には影響を及ぼさないこと

- 指摘された事実よりも、問題点や課題に対し自浄作用を働かせて改善していくことのほうが重要であること(「それこそがリスクマネジメントにおいてPDCAサイクルが機能している証になる(好取組になる)」ということの説明等)

- 「指摘事項を受け入れる」ことは「内部監査部門に屈服させられた」という意味でプライドに影響を及ぼす場合がある。「こいつにだけは屈服したくない」というマインドが働く場合もあるため、相手が反感を抱くような監査担当者には説得コミュニケーションは取らせないようにすること

(注)なお、上記のポイントは、一般的なリスクレベルの指摘事項に対する対応の考え方であり、リスクレベルの影響が極めて大きなVery Highなど極大リスクの場合や、不祥事件など経営陣への重要なレポーティング対象となるケースには当てはまらない可能性がある点に留意していただきたい。

まとめ

多くの内部監査担当者が苦労し、試行錯誤しているソフトスキルのひとつであり、かつ難易度が高いとされている「説得スキル」について、学術的観点を参考に「指摘受容抵抗理論」という筆者の仮説を述べてきたが、是非、内部監査の実務場面で実践してみて欲しい。

なお、「説得スキル」の更なる向上にあたっては、インタビュースキル、発見スキル、コンフリクトスキル、プレゼンテーションスキル、原因分析スキルといった内部監査担当者にとって重要なその他のソフトスキルの併用も重要となってくることを認識しておく必要がある。

【参考文献】

CIAフォーラム研究会報告No.30「内部監査人育成の方法論」(月刊内部監査研究 2011年3月)

越智啓太「不正調査における取調べ技法」(ACFE JAPAN/2022年1月)

佐藤 立「元刑事が教える真実を聞き出す取調べテクニック」(ACFE JAPAN/2022年12月)

堀 尚宏「捜査経験者が意識する違和感」(ACFE JAPAN/2022年4月)

▼著者登壇のセミナー

生命保険会社における営業拠点監査の高度化

~営業職員チャネルにおけるコンプライアンス・リスク管理態勢強化への処方箋~

開催日時:2023-06-29(木) 9:30~11:30

(会場受講またはオンライン受講/アーカイブ配信付き)

執行役員ディレクター

大手監査法人、監査法人系コンサルティング会社及び保険会社での勤務経験を有する。金融機関におけるガバナンス、リスクマネジメント、コンプライアンス、内部監査、内部統制、不正防止、金融監督検査行政に精通。30年以上の内部監査実務経験を有する。