この記事は2023年4月21日に「きんざいOnline:週刊金融財政事情」で公開された「ナスダックは底打ちの可能性も、不透明な企業決算が重しに」を一部編集し、転載したものです。

筆者は2022年9月6日号の当欄で、ナスダックについて「今後は上値の重いボックス相場の想定が妥当なのかもしれない」と述べた。この半年間の推移は、ほぼ予想どおりの展開となった。今回も引き続き、ナスダックの見通しについて考えてみたい。

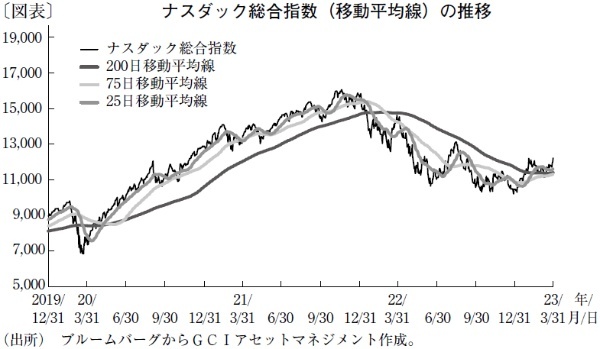

ナスダックを一般的な移動平均線で見た場合、23年3月末時点では、図表で示したように25日(短期)、75日(中期)、200日(長期)の各移動平均線が収束している。このようなケースでは、明確な方向性は分からないものの、その後に力強いトレンドが出現することが多い。高値と安値が一定の範囲内で行き来する「ボックス相場」が昨年の夏場から続いていると仮定すると、近いうちにボックス圏を離れ、大きな動きが出現する可能性が高そうだ。

その際に問題となるのが、相場が振れる方向だ。ナスダックが上に向かうためには、すでに大底を打っていることが重要だ。前回の22年9月の当欄では、ナスダックが歴史的な大底を付けたと判断するために、払拭されるべき三つの疑念を述べた。

第一は、200日移動平均線の下落による需給要因の弱さ。これはすでに移動平均線がフラットになっており、クリアしているといえよう。

第二は、歴史的な上昇局面の後に迎える調整局面で十分な日柄調整ができるかである。高値から大底までの調整期間が短すぎるため、前回の当欄執筆時点ではこの疑念が払拭されていなかった。しかし、22年12月には日次の終値ベースで安値を更新しており、高値から安値までの期間が1年を超えたため、形式上はこの疑念が消え去ったとみている。

第三は、06年以来となる高い金利水準による実態経済への影響の不透明さだ。この点はまだ結論が見えていない。昨今の米シリコンバレーバンクの破綻をきっかけに欧米の金融機関のクレジット問題が吹き上がり、今後の企業決算などの予測が立てにくくなっている。米連邦準備制度理事会(FRB)など欧米の中央銀行は、金融機関のクレジットリスクを抑えつつ、インフレ問題も解決しなければならない難局に直面している。

これらを勘案すると、ナスダックは現在のボックス相場の中で22年12月が大底であった可能性がある。しかし、今後の企業決算の下振れリスクの予測は困難であり、それが原因で下落相場に転じる可能性も否定できない。欧米銀の信用不安は一服したと楽観視せず、企業決算の動向には十分に注意を払っておくべきだ。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2023年4月25日号