この記事は2023年4月28日に「きんざいOnline:週刊金融財政事情」で公開された「米国に近づく利上げ休止の足音、年末は1ドル=120円台へ」を一部編集し、転載したものです。

世界的な金融引き締めの動きに一巡感が出始めている。先進国では、3月にカナダ、4月にはオーストラリアの中央銀行が利上げを見送り、利上げ休止局面入りの可能性が高まった。米連邦準備制度理事会(FRB)は5月の米連邦公開市場委員会(FOMC)でも25bpの利上げを続ける公算が大きいが、金融不安を受けた信用収縮が利上げの必要性を低下させる可能性にFRB高官の多くが言及している。米国でも利上げ休止は近づいている。欧州中央銀行(ECB)の利上げ局面は米国と比較して長期化しそうだが、それでも夏場には利上げ休止が見込まれる。

主要国の多くでインフレのピークアウトの機運が高まっており、主要中央銀行の多くはすでに利上げの効果を見極める局面に移行しつつある。シリコンバレーバンク(SVB)破綻に端を発する欧米金融不安の景気への影響が払拭されていないことも、積極的な利上げを躊躇させる要因となり得る。3月のFOMC議事要旨では、金融不安の台頭を受けてFRBスタッフが年内に緩やかなリセッションが始まると予想していたことが明らかとなった。景気後退への懸念がくすぶるなか、市場ではむしろ年後半から来年に向けての利下げ転換への期待が高まる展開だ。

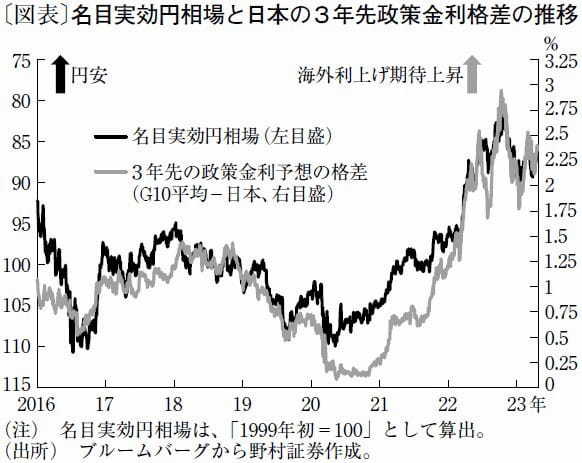

世界的な利上げ局面の終了が近づき、利下げ期待が高まりやすくなっていることは、円安圧力のピークアウトにつながりやすい。名目実効円相場と、市場で予想されている3年先の政策金利格差(G10平均-日本)との関係を見ると、2021年からは海外での利上げ期待の高まりとともに円の全面安となってきたことが確認できる(図表)。だが、昨年10月をピークに海外主要中銀に対する利上げ期待は低下に転じ、軌を一にして為替市場でも円安傾向が終わり円高に転じた。23年4~6月期に主要国での利上げ休止がより明確となれば、市場では来年に向けた利下げ開始を織り込み始め、為替市場で円高圧力上昇につながる可能性が高いだろう。

もちろん、欧米での金融不安の高まりや海外中銀の利上げ休止といった動きは、日銀の政策運営や市場期待にも影響を及ぼし得る。しかし、昨年来、政策金利が維持されてきた中で、日本では利上げ期待の低下余地や利下げ期待の上昇余地は限定的だ。加えて、①日銀総裁の交代、②金融政策の副作用対策の必要性、③想定以上のインフレ圧力の強さ──といった要因から、海外勢を中心に、日銀が近々政策の修正を試みるという見方を維持しやすい。世界的な利上げ休止期待や利下げ転換期待は海外と日本の金利差縮小につながりやすく、為替市場では円高圧力となりやすいと判断できる。ドル円相場は1ドル=130円割れが定着する公算が大きく、23年末には120円程度まで円高ドル安が進む可能性が高いと予想する。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2023年5月2日号