本記事は、石渡英敬氏の著書『新 事業承継・相続の教科書~オーナー経営者が節税よりも大切にしたいこと』(翔泳社)の中から一部を抜粋・編集しています。

遺留分が後継者の受難を引き起こす

法律が複雑ですので無理もないことともいえますが、税理士の事前説明に対する理解不足が、問題を大きくする要因になっている場合も少なくはないようです。

まず、遺留分とは何かを解説しましょう。

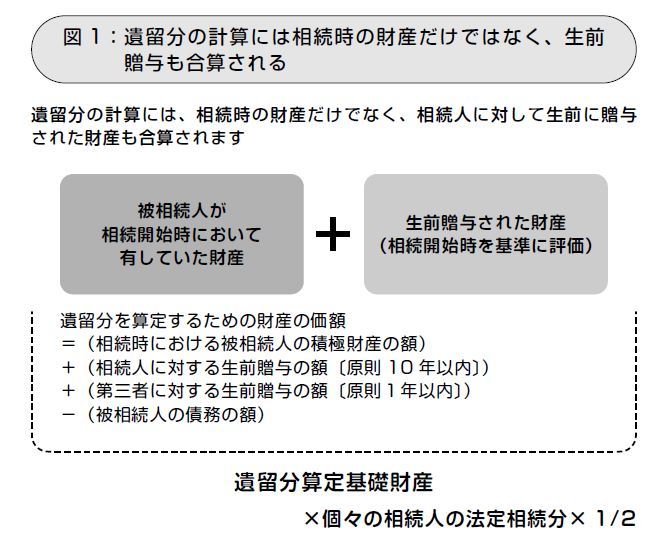

遺留分とは、兄弟姉妹以外の法定相続人に保障されている最低限遺産を取得できる権利のことです。遺留分を侵害された場合、他の相続人に不足分を金銭で請求することが可能になります。

相続財産に対する遺留分の割合は、次の通りです。

遺留分の割合

(1)配偶者のみが相続人の場合 2分の1

(2)子ども(直系卑属)のみが相続人の場合 2分の1

(3)父母(直系尊属)のみが相続人の場合 3分の1

(4)兄弟姉妹のみが相続人の場合 遺留分なし

(5)配偶者と子ども(直系卑属)が相続人の場合 配偶者が4分の1、子どもが4分の1

(6)配偶者と父母(直系尊属)が相続人の場合 配偶者が3分の1、父母(直系尊属)が6分の1

(7)配偶者と兄弟姉妹が相続人の場合 配偶者が2分の1、兄弟姉妹は遺留分なし

※同順位の相続人が複数いる場合、例えば(5)で子どもが3名の場合、子の遺留分4分の1を3名で分けることになるので、子ども1名あたりの遺留分は4分の1×3分の1=12分の1ずつになります。

事業承継で遺留分が思わぬトラブルを招くのは、先代から後継者への株式の生前贈与が、遺留分の計算に含まれてしまうからです。

後継者の立場からすれば、先代から贈与された株式は、「相続の前にもらったものだから自分のものだ」「相続とは関係ない」と思いがちですが、ここが勘違いしやすいポイントです。

株式の贈与は、先代経営者と後継者の間で行われます。あげる人ともらう人が合意すれば、贈与は成立してしまいます。しかし、その後、先代が亡くなり相続を迎えたときに、遺留分の問題が噴出するのです。

佐藤さんの長女のように、父と兄の話し合いをまったく知らないケースはよくあることでしょう。

会社を継がない「非後継者」であるきょうだいにとっては、父親と後継者との間で大事なことが決まっていくのを横目で見ながら、蚊帳の外におかれた気持ちになります。

「兄さんだけお父さんといろいろやっている」「私もお父さんの子どもなんだから、同じ権利があるはずなのに……」

きょうだいがそんな気持ちを抱えたまま、年老いた両親の身の回りの世話をしていたとすれば、相続を迎えたとき、どんな思いが出てくるでしょうか。

「兄さんだけ株式(財産)をもらえたのは不公平」という不満があらわになり、法律が、「私だけ報われていない」といった心情を後押しすることになるのです。

親の立場としては、「うちの子どもたちに限ってもめることはないだろう」「妹は兄のことを支えてくれるだろう」「兄は妹を世話してくれるだろう」と思っています。そして、“だろうだろう”で時はすぎ、そのうちに体力も意思能力も衰えて、具体的な対策をとることなく相続を迎えることになります。

実際に、遺留分の問題に発展してしまったきょうだいは、金銭的に問題を解決したのち、関係性が悪化してしまうことがほとんどのようです。それはとても悲しいことです。「持ち戻し」は、このような“後継者の受難を引き起こしてしまう法律”ともいえるのです。

事業承継税制の「特例措置」が落とし穴にはまる原因に

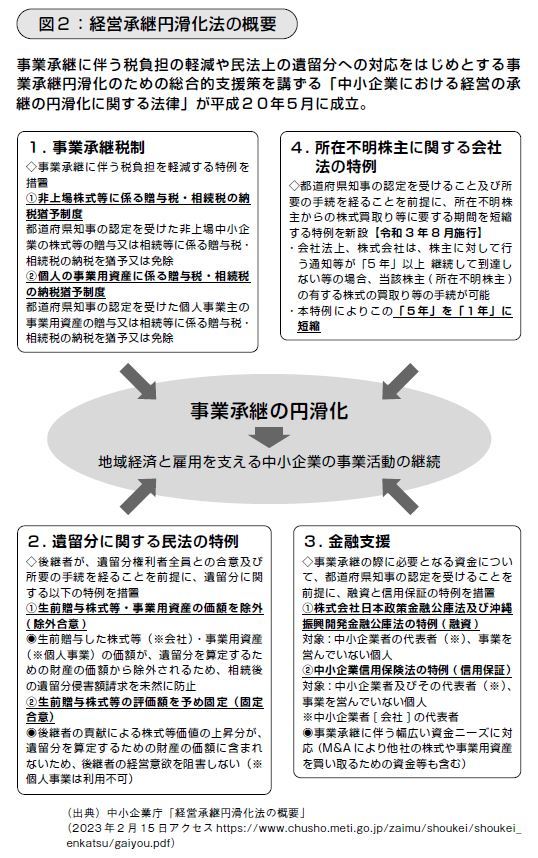

次に、事業承継を語るうえで欠かせない「経営承継円滑化法」について、押さえておきましょう。

この法律は、2008年に中小企業の事業承継を円滑にするために成立しました。

背景には少子高齢化が進み、経営者も高齢化し、後継者がなかなか定まらない中小企業が増えてきたことがあります。後継者がいないために黒字廃業してしまうケースが増えてしまえば、多くの雇用が失われることになります。そのような現状を憂慮した国が、中小企業の承継を後押しする施策が必要と判断し、「経営承継円滑化法」が生まれました。

経営承継円滑化法は、以下にある図2のように4つの柱から構成されています。

中でも事業承継税制(納税猶予制度)は、皆さんにもよく知られているものでしょう。

2009年にスタートした事業承継税制は、要件が厳しかったためになかなか活用が進みませんでした。そこで、2018年に「特例措置」が10年間限定で創設され、株式を後継者に贈与した際に“贈与税の全額が猶予される”制度となりました。

相続の際に猶予された贈与税は免除となり、相続税の計算において相続税が全額猶予される。これが特例措置です。この制度をうまく活用すれば税務的・財務的にメリットは大きいのですが、実はここに落とし穴が生まれやすくなります。

2つ目の事例、佐藤さんのA社は、この制度を活用したのでした。

20億円の株式を贈与すれば、約4億円(相続時精算課税併用)の贈与税が課されますが、これが相続時にまで全額猶予されるのです。

4億円の贈与税を後継者が準備することは非常にハードルが高いので、猶予されることは大きなメリットといえます。しかし、このときに、将来の相続の際には、株をもらっていないきょうだいの遺留分を侵害することが“ほぼ確定”してしまいます。

社長と後継者は、事業承継税制の活用のために、さまざまな書類を整えて、専門家にフィーも払い、手続きを進めて「対策ができた!」と思っています。

しかし、実は煩雑な手続きを頑張った分だけ、大きな落とし穴を自ら掘ってしまっていたことを知らされるのは、相続のときです。

それは10年後、20年後のこと。ですから、この問題はなかなか気づきづらいのです。

実家は祖父の代からスーパーマーケットを経営していたが、2015年(法人設立55期目)に経営難を理由に、三代目オーナー経営者の兄から第三者へ株式譲渡。ライフプランナーとしてその実現に深く関わる。「2代目3代目経営者のブレイン」「親族承継、永続経営のサポート」という立ち位置に特化した活動を続けている。

キャリアのある営業社員が専門性の高い最新知識などを学ぶ企業内大学「POJUniversity」の企画リーダー・講師を務める。自らの体験を共有する社内研究会には、毎回100名を超える参加者を集めている。 ※画像をクリックするとAmazonに飛びます