この記事は2023年5月12日に「きんざいOnline:週刊金融財政事情」で公開された「植田総裁が隠した2つの本音、円安進行でYCC見直しへ」を一部編集し、転載したものです。

4月28日の日本銀行金融政策決定会合後に行われた植田和男総裁の記者会見は、総じて丁寧で包み隠しがないものであった。ただしその中で二つだけ、必ずしも本音を語っていないように感じ取れる発言があった。それは、①政策金利指針の削除について「コロナにひも付いており整理が必要だった」、②会合後の円安について「一時的な為替レートの変動にはコメントを控える」というものだ。これらについて今後、総裁が異なる見解(本音)を示してくる時、足元で鎮静化している市場の政策修正に対する期待が再び高まるだろう。

①に関しては、日銀は声明文から「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」との文言を削除した。従来、これは政策正常化の第一歩になると警戒されていたアクションだ。植田総裁は削除の理由の一つとして「コロナへの警戒度低下」を挙げたが、この指針はコロナに関する表現が声明文に加わる前から存在しており説得力に乏しい。もう一つの理由として挙げた「政策運営の柔軟性確保」の方が本音に近そうだ。つまり、2%インフレ定着までイールドカーブ・コントロール(YCC)の枠組みを維持しながらも、長期金利の許容レンジ拡大といった微修正を機動的に行いやすくしたいということだろう。

②に関しては、植田氏は22年7月にメディアへの寄稿で、「利上げで円安にブレーキをかけようとすれば、金利・為替両面から景気を悪化させ、インフレ目標達成も一段と遠のくことになる。事は分配問題であり、財政による低所得層への所得支援を中心とする対応が適切だ」と述べている。これは黒田東彦元総裁の日銀時代と近い考えだ。

同発言があった時点のドル円は1ドル=130円付近と、現在と近い水準であった。だがその後、一時150円台までの円安を経験する中で政府は危機感を強め、大規模に為替介入。日銀との共同声明の見直しも取り沙汰された。植田氏は総裁就任に際し、共同声明は当面維持することで政府との合意を取り付けたとみられるが、円安の許容幅や対処法についてどのような議論を交わしているのかは不明だ。

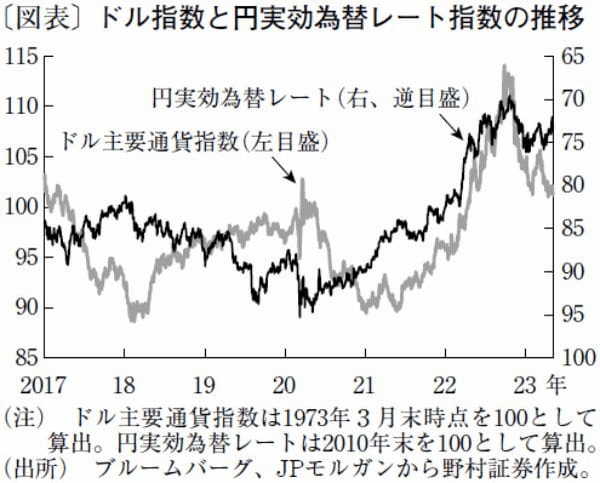

米国で金融不安が高まっている間は海外発の円安・金利高の圧力は高まりづらく、植田日銀はその間YCC修正を先送りしやすい。だが、足元では円がドル安の受け皿になっておらず、実効為替レートで見ればコロナ後一貫した軟化局面にある(図表)。原油価格が下落してもなお、相当規模の貿易赤字が続く可能性が高いことが背景だろう。

市場はすでに年内複数回の米利下げを織り込んだ相場形成になっているが、金融不安が和らげばこれは解消され、米金利・ドルの反発が予想される。1ドル=140円台が再び視野に入ってくれば、政府は昨秋と同様に危機感を強め、植田日銀も為替レートに対して「本音」で語らざるを得ない場面も訪れよう。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2023年5月16日号