この記事は2023年5月19日に「きんざいOnline:週刊金融財政事情」で公開された「高インフレ国が示唆する日本財政」を一部編集し、転載したものです。

(スティーブン・ハンケ「インフレ・ダッシュボード」)

新興国や途上国の中には、公式な物価統計が実態を表していない事例が多々ある。政府や中央銀行が高インフレを隠そうとし、意図的に低めの数値を公表するケースがあるためだ。

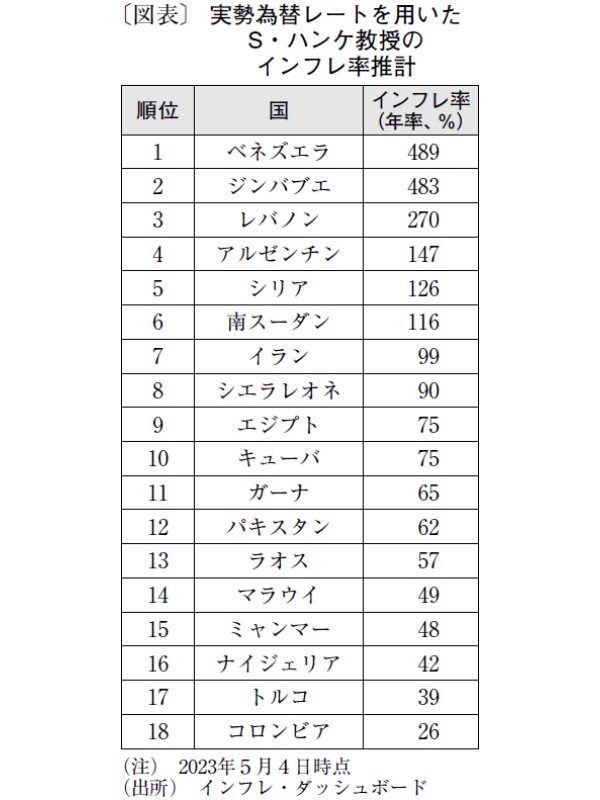

米国にあるジョンズホプキンス大学のスティーブン・ハンケ教授は、こうした国々のインフレ率を購買力平価の考え方をベースに推計するプロジェクトを推進している。図表が示す推計値(年率)では、ベネズエラ(489%)を筆頭に高インフレ国が名を連ねる。従来の研究では、為替レートと物価水準の関係は、低インフレ時と比べて、高インフレ時は非常に強くなることが確認されている。

そのため、本来、為替レートの変化を利用するインフレ推計が有効なはずだが、物価統計が不明瞭な国は外国為替の自由な売買を禁じていることが多い。だが、こうした状況下でも人々はブラックマーケット(闇市場)で為替取引を行っている。そこでハンケ教授は、闇市場での実勢為替レートを収集しながらインフレ率を推計している。

図表の上位には、産業基盤が弱く、慢性的な経常赤字を抱えながら、低調な税収にもかかわらず政府が放漫な財政運営をしている国が数多く見られる。こうした国の多くは、独立性の低い中央銀行が政府の尻拭いを行い、国の将来を不安視する人々が自国通貨建ての保有金融資産を外国へ逃がそうと動き始める。そのため、為替レートが下落して輸入物価を押し上げ、インフレ率が高騰してさらなる為替レートの下落を招くという悪循環が生じ、通貨の信認崩壊が現実化してしまう。

ところで現在、先進国の中央銀行の中には、大幅な利上げによって営業収支赤字、債務超過に陥っているところがいくつもある。中央銀行の“親会社”的存在である政府の財政が健全であれば、通貨の信認崩壊につながる可能性は低い。しかし日本は、政府債務残高のGDP比が世界一だ。高齢化の進行により社会保障関係費は膨張の一途にあり、防衛費の増大も見込まれている。加えて、生産年齢人口の急速な減少は納税者数に跳ね返り、財政の維持可能性に危険信号がともっている。

「日本は経常黒字だから問題ない」と主張する人もいるが、貿易収支はすでに深刻な赤字状態だ。第一次所得収支は大幅な黒字だが、企業等は海外への投資で得た配当や利息収入を、成長が見込めない日本に還流させたがらず、海外で再投資している。つまり日本の内実は、極めて脆い状態にある。

日銀の損益状況を見ると、政策金利が1%に達する前から赤字決算になり得ることが分かる。政府が安易に国債を増発し、日銀は赤字を膨らませながら国債を買い支え続ける場合、図表に載っている国々の混乱が対岸の火事ではなくなる恐れがありそうだ。

東短リサーチ 社長 兼 チーフエコノミスト/加藤 出

週刊金融財政事情 2023年5月23日号