この記事は2023年5月26日に「きんざいOnline:週刊金融財政事情」で公開された「YCC修正を待つ国内投資家、国内債回帰で金利上昇は限定的に」を一部編集し、転載したものです。

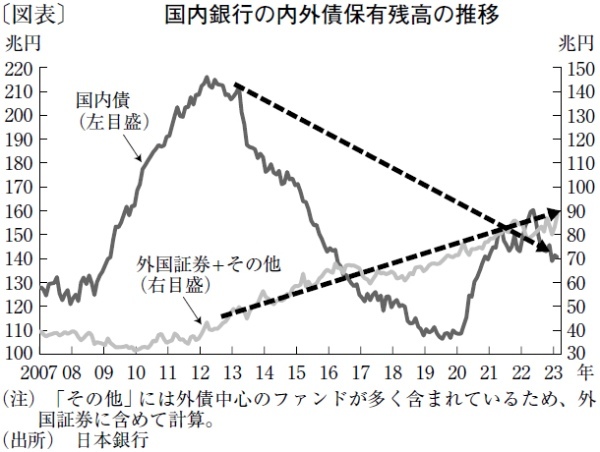

昨年度は「債券運用の受難の年」であったと言ってよい。米国の大幅利上げで国内金融機関の米国債運用は長短逆ザヤに陥り、評価損が発生した。円債運用においても、年末に日本銀行が10年債金利のレンジを拡大した影響もあり、評価損を抱えた金融機関も多かった。

そもそも金利は数年のサイクルで必ず循環(上下動)し、債券評価損益の増減も必然的に発生するものだ。ただ、2010年代後半以降は、日銀の金融政策がマイナス金利政策の導入など緩和の度合いを一段と強めたこともあり、国内金融機関は米債を中心とする外債運用に注力せざるを得なかった。そこに、米金利の急騰が起こったことで、通常の循環にとどまらず、国内金融機関の債券運用は大きな転換期に差し掛かったといえよう。

そうした中で、国内投資家のほとんどは、今年度の運用計画で外債から国内債へのシフトを盛り込んでいる。その理由として、欧米の根強いインフレ傾向を背景に短期金利の低下が過去のようには進まず、長短利ザヤの確保が外債運用では難しいと予想されていることがある。加えて、日銀がイールドカーブ・コントロール(YCC)の修正や撤廃を行うことで、昨年度に続いて一定程度、国内長期金利の上昇を促す政策を採ると予想されていることも大きい。投資家は、国内債回帰の運用計画の前提として、比較的早い段階でのYCC修正等を見込んでいる。

もちろん、昨年度と同様、長期金利が上昇することで既存の円債ポートフォリオには一定の評価損が発生するだろう。しかし、日本においては、短期金利の上昇は欧米と異なりまだ限定的であり、金利の上昇した長期債への投資を進めることで、十分な長短利ザヤが確保できるとみられている。

注目の総裁交代後初となる4月の金融政策決定会合では、日銀は政策修正を見送った。米国で金融システムが動揺する事態が起きたこともあり、23年後半の米経済の後退観測が高まるなか、日銀がしばらくYCCの抜本修正を先送りするとの見方も強まりつつある。このまま長期金利の上昇が進まなかった場合、本邦投資家の国内債回帰の運用計画は宙に浮いた状態が続くことになる。一部の投資家は、早期の日銀の政策修正を諦め、金利の上昇していない国内債への投資を前倒しで進める動きも見せ始めている。

しかし、依然として多くの投資家は、日銀の政策修正を待っている状況とみられる。日銀が実際にどのタイミングで動くか予想は難しいが、これだけはっきりと政策修正後の金利上昇を待っている資金が存在している状況では、仮に政策修正が行われても、その後の金利上昇は抑制されたものになりそうだ。

SMBC日興証券 シニアフェロー/森田 長太郎

週刊金融財政事情 2023年5月30日号