この記事は2023年6月9日に「きんざいOnline:週刊金融財政事情」で公開された「物価目標の安定達成は困難、日銀は当面緩和政策を維持へ」を一部編集し、転載したものです。

日本銀行は4月28日、植田和男総裁就任後初の決定会合を開催した。会合では、全般的に緩和継続姿勢が示唆されたことに加えて、1年から1年半にわたる「多角的なレビュー」の実施が決まった。このことは当面の政策変更の可能性を低下させたという見方もある一方、植田総裁は会見中にレビュー期間中の政策変更を否定しない旨の発言もしており、政策変更への期待も依然として残っている。これらの材料を踏まえ、4月日銀決定会合の今後へのインプリケーションを考えたい。

そもそも日銀が今後、政策変更を行う場合、パターンは大きく二つに分けられると思われる。一つが、2%物価目標の「安定達成」未達ながら、副作用対策などを名目に緩和を修正する「調整的緩和修正」。もう一つが、2%物価目標の安定達成を受けて、本格的に金融緩和を閉じていく「本格的正常化」だ。

今回の多角的なレビューの開始については、当面の前者の確率を大きく低下させるものであったと考えられる。レビューの目的は政策の効果と副作用を検証することであるため、レビュー途中にもかかわらず副作用対策等を理由に調整的緩和修正を行うのは正当化しづらい。冒頭で述べたレビュー期間中の政策変更の可能性を肯定した植田総裁の発言も、あくまで2%の物価目標の安定達成を前提としていることから本格的正常化を指していると見られ、調整的緩和修正の可能性については特段言及していない。

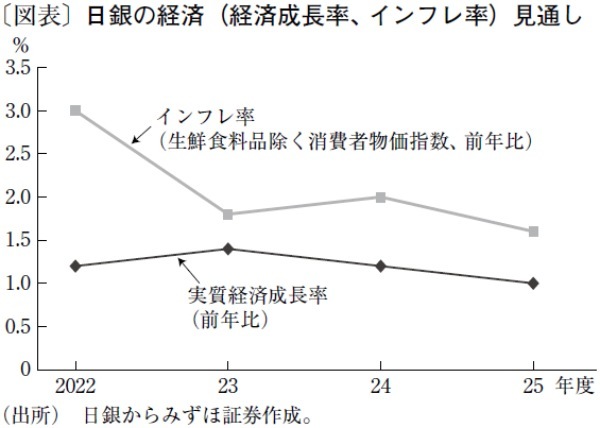

では、近い将来日銀が本格的正常化に動く可能性はあるのか。足元のインフレ率は2%を超えた状態が続いているが、日銀は物価目標の安定達成のハードルを相応に高く設定しているとみられる。象徴的なのは、日銀が4月に公表した経済見通しで、25年度のインフレ見通しを1.6%と、2%より明確に低く見積もったことである(図表)。これは、足元の情勢は2%前後のインフレを定着させるには不十分であり、安定達成にはさらなる賃金の上昇や物価上昇の広がりが必要と考えている証左だろう。円安やエネルギー価格の上昇など外部からのインフレ圧力が一服しつつあるなか、低インフレが数十年間続いた日本でそのような環境が実現するのは容易でない。

イールドカーブ・コントロールを含めた金融政策が当面据え置かれるのであれば、長期金利の上昇余地は自ずと限定される。その場合でも、以前より海外長期金利の水準が相応に切り上がったことを考慮すれば、現状(10年物0.4%程度)から長期金利が大幅に低下する理由に乏しい。

ただし、市場には緩和修正とそれに伴う金利上昇に備えたポジションが、相当程度残存しているとみられる。これらのポジション解消が一斉に進むような場合、一時的に長期金利が大きく低下するような展開も想定し得るだろう。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2023年6月13日号