この記事は2023年6月16日に「きんざいOnline:週刊金融財政事情」で公開された「日銀の金融政策の先行きを占うOIS市場」を一部編集し、転載したものです。

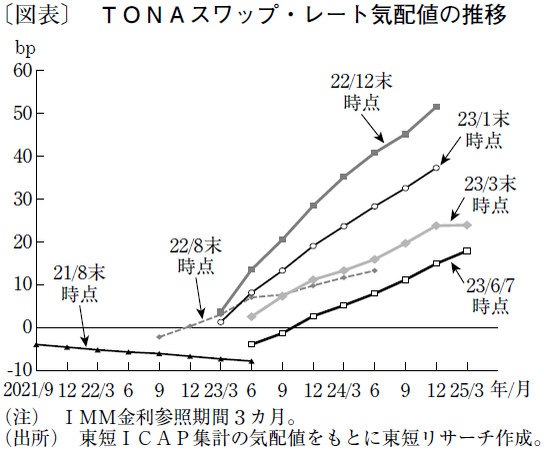

(東短ICAP「TONAスワップ」気配値)

OIS(Overnight Index Swap)取引とは、固定金利と変動金利を交換するスワップ取引の一種で、銀行間のオーバーナイト金利の変動リスクをヘッジすることが主な目的である。各国のオーバーナイト金利は、その国の中央銀行の政策金利との連動性が非常に高い。そのため、金融機関や機関投資家が中央銀行の政策変更の予想を高めると、OIS市場が利用され、取引が増加する。

日本では、1997年半ばからOIS取引が開始された。ただし、米ドルやユーロなど海外のOIS短期金利の取引と比較すると、日本の取引は低調といえる。日銀は政策金利を長く変更しておらず、ヘッジする必要がなかったためだ。

LIBOR不正操作問題を受けて、日本のOIS市場では2021年夏にLIBORを参照変動金利(インデックス・レート)とする「LIBORスワップ」から、無担保コール・オーバーナイト平均金利(TONA=Tokyo OverNight Average rate)を参照変動金利とする「TONAスワップ」への移行が進んだ。

図表は、IMM(International Monetary Market)ベースのTONAスワップレートの気配値だ(注1)。21年8月末時点で市場はマイナス金利解除を見込んでおらず、カーブはマイナス圏に沈んでいた。

しかし、22年12月の日銀金融政策決定会合でイールドカーブ・コントロール政策の柔軟化措置が発表されると、全限月がプラス圏へ浮上し、右肩上がりが顕著なカーブとなった。これは、今後の利上げ期待が高まったことを示している。

このTONAスワップを含む金利参照期間1年未満のOISの取引高は、22年9~11月は平均3兆円だったが、政策変更があった12月は6兆2,000億円へと跳ね上がった(注2)。23年3月は黒田東彦総裁最後の決定会合、4月は植田和男総裁初の決定会合だったため、何らかの政策変更があるのではないかと期待が高まり、同取引高は3月に8兆7,000億円、4月に9兆9,000億円へ激増した。しかし、実際はいずれの会合でも政策変更は見送られた。最近では植田日銀総裁の慎重な姿勢が目立っており、レートの低下とともに、5月の取引高は3兆9,000億円に減少した。

一般に中央銀行は、経済の状況や先行きを考慮して政策変更をしていかなければならない。しかし、日銀が過度に慎重化して金融政策正常化の当面のチャンスを逸してしまうと、OIS取引は再び低調になる恐れがある。海外のようにOISを含む裁定取引が活発に行われる健全な状況に金融市場を戻すためにも、今後の植田総裁の手腕に期待したい。

東短リサーチ 研究員/田山 翔子

週刊金融財政事情 2023年6月20日号