この記事は2023年6月16日に「きんざいOnline:週刊金融財政事情」で公開された「利上げ停止という安心材料で、米国株は年末までに15%上昇も」を一部編集し、転載したものです。

33年ぶりに高値を更新した堅調な日本株に対して、米国株は堅調ながらも勢いが鈍い。しかし筆者は、米国の景況感と物価および利上げの見通しから、米国株について強気の見通しを持っている。

5月のISM製造業指数は46.9と好不況の分かれ目とされる50を下回ったが、そう悲観することはない。ISM製造業指数は、在庫循環サイクルに連動するように「ボトム」と「ピーク」をつけるかたちで推移してきた。2020年4月が直近のボトムとすれば、周期的に次のボトムは23年7月ごろとなろう。

もっとも、足元の水準はすでに相応に低く、この水準からさらに悪化するとは予想し難い。1990年1月から2023年2月までのデータでは、ISM製造業指数が46以上48未満にあった月は22回あった。これらについて3カ月後の変動幅を見ると、2ポイント以上悪化した事例は、いずれも「イラクのクウェート侵攻」「9.11」「リーマンショックの発生」に関連して悪化したものと推察される。つまり、相応の悪材料がない限り、足元の水準からの悪化は免れる可能性が高い。

利上げが景況感に悪影響を与える可能性についても考えたい。過去には、利上げから1年ほどのタイムラグを置いて景況感が悪化するというケースが散見された。これに従えば、先行きの景況感も悪化しそうだ。しかし、今回の利上げ局面に関しては、すでに景況感がピークをつけてから1年ほどタイムラグを置いて利上げが開始されており、その後は利上げと景況感の悪化が同時進行してきた。そして、今回の利上げ局面はもはや終了したか、あるいは終盤と言ってよいだろう。そうだとすれば、景況感についても、既往の利上げの累積効果が顕現化するよりも、むしろ利上げ終了という安心感があって反発する可能性もある。

米国の消費者物価を「商品」「家賃」「家賃を除くサービス」に分解して先行きを占うと、商品や家賃については、先行的に推移するCRB商品指数やS&Pケース・シラー住宅価格指数(主要20都市)などの前年比はマイナス圏にあることから、目先では、スムーズにインフレ鎮静化に向かうとみられる。家賃を除くサービスについても、自発的離職率がこの2年余りで最低水準となるなど、雇用市場が落ち着きつつあることから、次第に低下すると思われる。従って、先行きの消費者物価指数の伸び率も鈍化し、利上げ終了を後押しすることになるだろう。

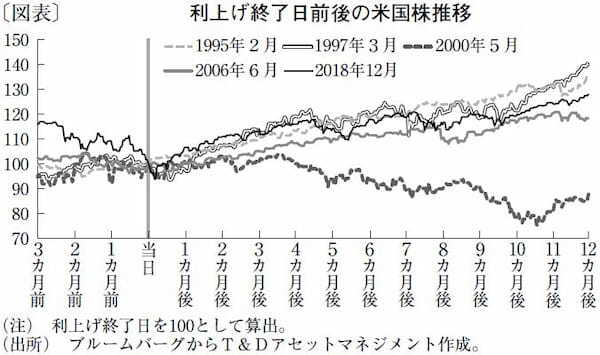

1995年以降、5回の利上げ局面終了後の米国株価を振り返ると、ドットコムバブルの渦中にあった2000年5月の事例を除き、米国株は堅調に推移していた(図表)。今回も同様の展開を予想し、目先の6カ月で15%程度上昇するとみる。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2023年6月20日号