この記事は2023年6月23日に「きんざいOnline:週刊金融財政事情」で公開された「マイナス金利下で拡大したCP市場」を一部編集し、転載したものです。

(証券保管振替機構「短期社債 発行者区分別残高」)

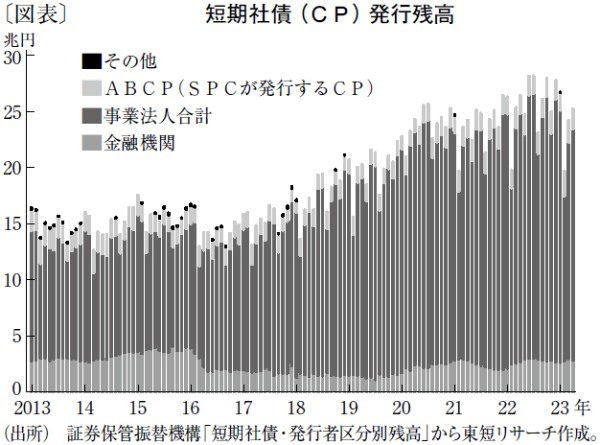

短期社債(CP)は高い機動性と、当座貸越や短期借入れなど他の調達手段比でのコスト優位性を有し、給与・賞与等の支払い、設備投資やM&Aに伴う一時的なキャッシュアウトの補塡といった用途で企業に広く活用されている。CPは、償還期間1年未満、金額は1億円以上が発行の要件となっている。

日本銀行がマイナス金利政策を導入した2016年1月は、CP市場にとっての大きな転機となった。マイナス金利政策により、短期国債など低リスク資産の金利が低下したことで、相対的に高金利であるCPに多くの余剰資金が流れた。また、日銀のCP買い入れオペの落札レート(按分レート)がマイナスに転じたことを受け、市場でマイナス金利の発行が拡大。19年1月末には、発行残高が20兆円に達した(図表)。さらに、20年~22年には、新型コロナ感染症の拡大に伴う予備的な資金需要から発行が増加。23年にかけては円安・原材料高に伴う運転資金の確保目的から発行額が進み、残高は20兆円台後半と高水準で推移している。

足元での発行環境は良好だ。マイナス金利政策によって、短期国債など他の金融商品の流通レートは押し下げられた状態が続き、わずかな金利を求めてCPに資金が流入する構図に変わりはない。また、CP買い入れオペも、需給の引き締めに寄与している。結果として、一部の発行体はゼロ%前後で資金調達ができているほか、発行額の多いその他金融セクターなども安定的に資金調達を行えている。昨夏以降、金融政策変更への不安から、一時的に1年物など期間の長いCPの金利が上昇し、イールドカーブがスティープ化したものの、直近は再度フラットな方向へ反転しつつある。

筆者は、当面は良好な発行環境が続くとみている。最近の円安や物価高の影響で、金融政策の見直しを予想する市場参加者は多いが、短期金利の引き上げは長期金利に係る修正後と考えているためだ。また、経済の正常化に伴い企業の予備的調達も減少しているとみられ、需給が大きく緩むことは想定しにくい。ただし、金融政策の正常化に向かう中で、CP買い入れオペの見直しが行われることも考慮に入れる必要があろう。

昨今はアクティビストの台頭に伴い、投資家の財務目線は以前にも増して厳しくなっている。これまで借入れ一辺倒で資金調達を行ってきた企業については、より低コストで調達可能なCPを活用し、借入れコストを少しでも減らす努力が必要だろう。

一方で、CPへの依存度が高い企業も一定程度存在する。特にマイナス金利という異常な環境に慣れた企業においては、来たるべき円金利の上昇局面においてプラス金利への耐性が問われることになるだろう。今後、各企業の財務戦略に一層注目が集まりそうだ。

東短リサーチ 研究員/村脇 拓

週刊金融財政事情 2023年6月27日号