この記事は2023年6月23日に「きんざいOnline:週刊金融財政事情」で公開された「サービスインフレの影響で利上げ停止は依然不透明」を一部編集し、転載したものです。

ユーロ圏では高インフレと高金利で成長率への下押し圧力が強まっているが、雇用環境は堅調を維持している。2023年1~3月期の実質成長率は前期比0.1%(年率換算で0.4%)減で、22年10~12月期の0.1%(年率換算で0.4%)減に続き、2四半期連続のマイナス成長(テクニカルリセッション)となった。

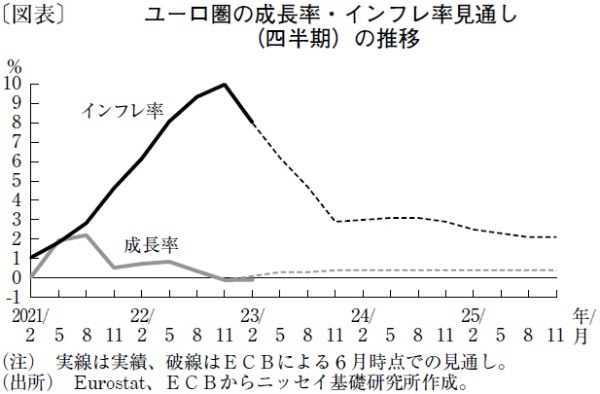

一方で、失業率は6%台半ばで歴史的な低水準での推移が続き、業種を問わず人手不足感が根強い。雇用の逼迫感と高いインフレ率を受けた賃上げ要求により、1~3月期の妥結賃金上昇率は前年比4.3%増と、およそ30年ぶりとなる記録的な伸び率を記録した。エネルギーと財インフレがピークアウトしたことで、インフレ率は22年10月の10.6%をピークに5月には6.1%まで低下したものの、賃金上昇がサービスインフレの粘着性を生んでおり、伸び率は依然として高い水準にある。

欧州中央銀行(ECB)は、22年7月から23年6月まで8会合連続の利上げを実施し、政策金利を計4%ポイント引き上げた。7月以降は、資産購入策(APP)による保有証券の償還再投資も完全停止することが予定されている。利上げに加えてコロナ禍期間中に拡充した流動性供給策(TLTRO3)の返済も始まっており、家計や企業の資金調達環境は一段と厳しくなっている。

そのため、ECBはこれまでの積極的な利上げスタンスから、よりデータ依存のスタンスを強めており、「反応関数」として①最新の経済・金融データに照らしたインフレ見通しの評価、②基調的なインフレ動向、③金融政策の伝達状況──を挙げ、最新データを踏まえた判断をするとしている。この点では、金融引き締めの実体経済への波及を見極める時期になりつつあるといえる。

ただし前述のとおり、資金調達環境がタイト化し、成長率が停滞する中でも労働市場は堅調だ。ECBのラガルド総裁は6月の政策理事会で、労働市場の強さについて「謎だ」と述べている。同政策理事会でECBは経済見通しを公表したが、成長率を23年で0.9%、24年で1.5%、インフレ率を23年で5.4%、24年で3.0%とし、見通し期間である25年末まで一貫してインフレ目標の2%を上回るとした。生産が停滞しても賃金が上昇すれば、単位労働コスト(生産1単位当たりのコスト)は上昇する。ECBの経済見通しでは、単位労働コストやコアインフレ率が大幅に引き上げられた。

利上げの停止は近いとみられるが、インフレ見通しに関する不確実性は高いままだ。「反応関数」に関連するデータも利上げ停止を正当化する状況にない。賃金上昇率と連動するサービスインフレの粘着性を勘案すると、低下にかなり時間を要する可能性もあり、ECBにとって警戒を怠れない状況が続いている。

ニッセイ基礎研究所 主任研究員/高山 武士

週刊金融財政事情 2023年6月27日号