この記事は2023年6月23日に「きんざいOnline:週刊金融財政事情」で公開された「年末1ドル=133円予想、米利下げ後退で円安寄りに着地も」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は6月13、14日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標について、大方の予想どおり5.00%~5.25%で維持することを決定した。ただ、FOMC参加者が適切と考える「政策金利水準の分布図」(ドットチャート)では、2023年末から25年末までのドット中央値が上方修正され、23年末は5.625%、24年末は4.625%、25年末は3.375%となった。年内は25bpの利上げ2回が示唆され、市場ではタカ派的な内容と受け止められた。

直近のFF金利先物市場を見ると、7月に25bpの利上げを決定した後、年内は据え置き、来年早々に利下げ開始との見方が優勢になっている。当社は今後の見通しを、米国景気の底堅さを踏まえ、一段のインフレ抑制のために7月と9月に25bpずつ利上げを行い、その後は年内据え置くと予想している。利下げ開始時期については、年明け以降、しばらく先になる可能性が高まってきたと考えている。

一方、日本銀行は6月15、16日に金融政策決定会合を開催し、こちらも大方の予想どおり大規模緩和の維持を決定した。なお、植田和男総裁は会合後の記者会見で、イールドカーブ・コントロール(YCC)の修正について「ある程度のサプライズはやむを得ない」と述べており、市場では引き続きYCC修正観測が根強い状況である。当社は、7月の会合でYCCにおける10年国債利回り許容変動幅が「0.5%程度」から「1.0%程度」に再拡大される公算が大きいとみている。これにより、YCCは実質形骸化することになるが、日銀はYCCの枠組みとマイナス金利政策を当面維持することで、緩和継続の姿勢を示すだろう。

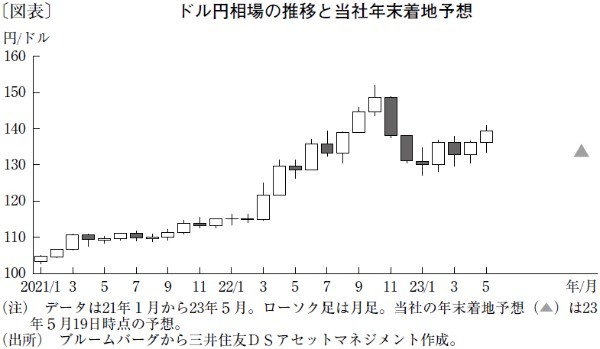

以上の日米金融政策の方向性を踏まえてドル円相場を展望した場合、FRBの引き締めスタンスと日銀の緩和継続スタンスにより、ドル円は目先では1ドル=145円程度までドル高・円安が進む余地はあるとみている。ただし、それ以上の円安は、日本政府による円買い介入への警戒感が強まると思われることから限定的となるだろう。年末のドル円の着地水準は年初の水準に近づき、1ドル=133円を想定する(図表)。ただし、来年の利下げ開始が遅れる可能性も高まっているなか、年末水準が想定よりもいくらかドル高・円安方向で着地するシナリオも考えておく必要がありそうだ。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2023年6月27日号