目次

本コラムでは、40代からでも不動産投資が適しているといえる理由や注意点、不動産投資を成功させるポイントについて解説していく。

40代が不動産投資を始めるのに適している理由

40代が不動産投資を始めるのに適している理由としては、主に以下の4つが挙げられる。

理由1.貯蓄が増えているケースが多いから

一般的に不動産投資を始める際は、金融機関の融資を利用して物件を購入するケースが多い。頭金がどれくらい必要かは、物件の種類や申込者の属性など融資の審査基準によって異なるが、40代になれば頭金を用意しやすくなる。なぜなら40代になると貯蓄残高が増える傾向にあるからだ。

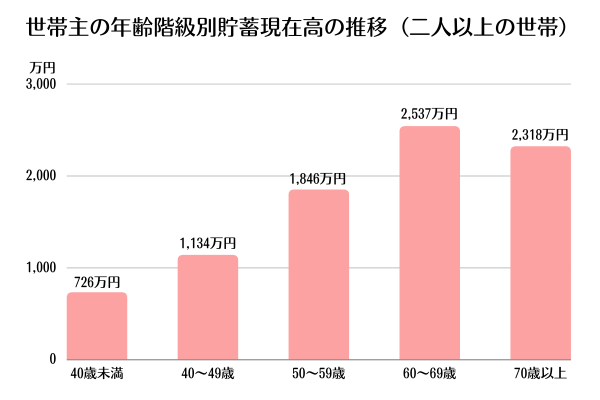

総務省が公表している「家計調査報告(貯蓄・負債編 令和3年)」によると、二人以上の世帯における貯蓄現在高の平均は、40歳未満で726万円だが、40~49歳になると1,134万円と大きく増える。その差額は約400万円だ。

理由2.年収が高くなるケースが多いから

不動産投資ローンの審査では、申込者の属性が判断材料になる。そのうちの1つに年収があり、収入が高いほうが融資は通りやすい。(最終的には他の審査項目と合わせて総合的に判断される)。一般的に40代は所得が増えやすいタイミングとなるため、不動産投資を始めるのに適しているといえる。

国税庁が公表している「令和3年分民間給与実態統計調査」によると20~40代の平均年収は、以下のように世代が上がるごとに増えていく傾向だ。

例えば25~29歳と45~49歳の平均年収(男性)を比較すると約226万円の差がある。

<年齢階層別の平均年収>

| 年齢 | 平均年収 ()内は男性の平均 |

| 20~24歳 | 269万円(287万円) |

| 25~29歳 | 371万円(404万円) |

| 30~34歳 | 413万円(472万円) |

| 35~39歳 | 449万円(533万円) |

| 40~44歳 | 480万円(584万円) |

| 45~49歳 | 504万円(630万円) |

出典:国税庁※この先は外部サイトに遷移します。「令和3年分民間給与実態統計調査」より株式会社ZUU作成

理由3.勤続年数が長い人が多いから

勤続年数も不動産投資ローンの審査項目の一つだ。20~30代の世代は、転職する割合が多い傾向のため、なかには「勤続年数が短い」という理由で審査に通りにくい人もいるだろう。一方で40代は、若い世代に比べると転職割合が低く勤続年数が長い人が多い傾向がある。

<年齢階級別平均勤続年数(2022年)>

| 男性(年) | 女性(年) | |

| 30~34歳 | 7.3 | 6.3 |

| 35~39歳 | 10.1 | 8.6 |

| 40~44歳 | 13.2 | 10.5 |

| 45~49歳 | 16.6 | 12.3 |

| 50~54歳 | 20.0 | 13.9 |

| 55~59歳 | 22.5 | 15.7 |

| 60~64歳 | 20.3 | 15.8 |

| 65歳以上 | 16.3 | 16.7 |

注1:2008年以降の「65歳以上」は、「65~69歳」と「70歳以上」を加重平均したもの。

注2:2020年以降は推計方法などが変更されているため、これまでの公表値との比較には注意が必要である。

出典:厚生労働省「賃金構造基本統計調査」をもとに独立行政法人 労働政策研究・研修機構が作成した『早わかり グラフでみる長期労働統計「年齢階級別平均勤続年数」』より株式会社ZUU作成

理由4.役職に就いている人が多いから

役職に就いているか否かは、不動産投資ローンの審査に直接影響しないと考えられる。一方で、規模や知名度のある企業の役職者であれば「社会的信用がある」と見られる。また一般的に役職者であれば年収が高くなり、それに伴って貯蓄も増えやすい。これらを踏まえると役職者であることは、不動産投資ローンの審査でプラス材料になり得るだろう。

なお厚生労働省が公表している「賃金構造基本統計調査(令和4年)」によると、非役職者と役職者の間には、以下のように賃金の大きな開きがある。例えば、課長級と非役職者の月収差は約21万円だ。

| 役職 | 賃金(月収) |

| 部長級 | 約59万円 |

| 課長級 | 約49万円 |

| 係長級 | 約37万円 |

| 非役職者 | 約28万円 |

*万円以下は四捨五入

出典:厚生労働省「賃金構造基本統計調査(令和4年)」※この先は外部サイトに遷移します。より株式会社ZUU作成

40代から不動産投資を始めるときの注意点

ここまで解説してきたように40代は不動産投資をするのに適しているが、一方で以下のような注意点もある。

注意点1.退職までに完済できない可能性がある

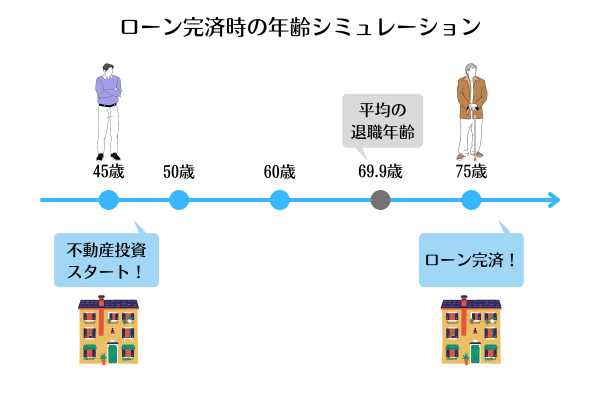

一般的に不動産投資ローンは、数十年など長期で組むことが多い。40代でローンを活用して物件購入をすると返済期間によっては退職までにローンを完済できない可能性もあるため注意が必要だ。総務省の調査をもとにニッセイ基礎研究所が割り出した平均の退職年齢は69.9歳だ(2018年)。仮に45歳で不動産投資を始めて30年のローンを組むと完済年齢が75歳になり平均退職年齢を約5年上回る。

ただし、長期的かつ精緻なシミュレーションを行ったうえでキャッシュフローに問題なければ、完済年齢が退職年齢を上回ること自体は問題ないと考えられる。また不動産投資の物件は、必ずしも完済まで保有しなければならないわけではない。シミュレーション結果に基づき退職前に適切なタイミングで売却する選択肢もある。

注意点2.一般的な団信に加入できない可能性がある

不動産投資ローンを組む際は、金融機関から団信(団体信用生命保険)に加入することを求められる。しかし一般的な団信は「持病があり治療をしている」「過去に病気で手術をした」といった人は、加入できない可能性もある。

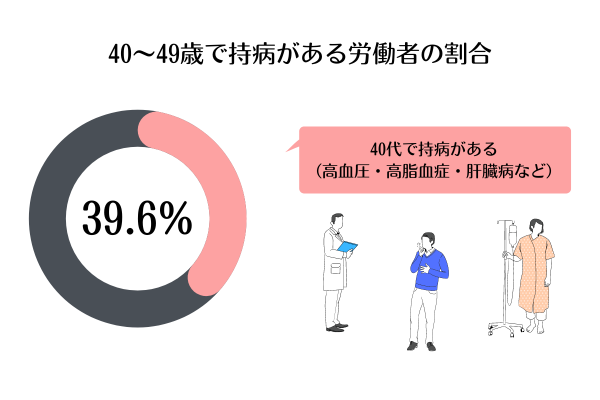

厚生労働省の「労働者健康状況調査(平成19年)」によると、40~49歳で持病(高血圧・高脂血症・肝臓病など)がある労働者の割合は39.6%だ。持病の内容によっては、一般的な団信に加入できないケースもあるだろう。

ただし持病がある場合でも、一般的な団信よりも引受条件が緩和されるワイド団信なら加入できる可能性もある。ワイド団信の場合、金融機関によっては融資期間を制限されたり、金利の上乗せが発生したりと条件がある。それぞれの団信の条件を確認することが重要だ。

注意点3.教育費がかかるのでリスクをとりづらい

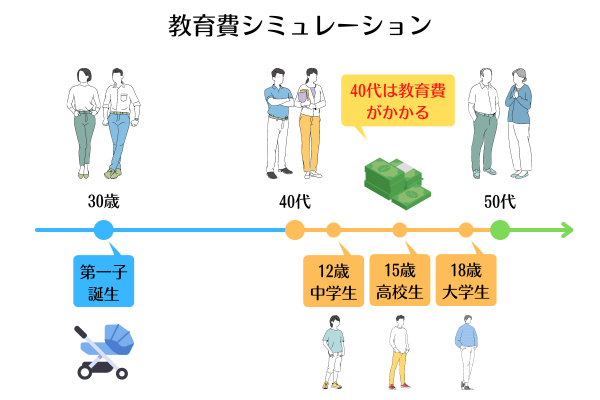

40代は、貯蓄や年収が増えやすい一方で出費がかさみやすい年代でもある。出費項目の代表が教育費だ。厚生労働省が公表している「人口動態統計(令和3年)」によると、2019年における母親が第1子を産んだ平均年齢は30.7歳である。仮に第1子誕生が夫・妻ともに30歳の場合、40代は小学校中学年~大学入学のタイミングにあたり塾・教材・入学金・授業料など教育費の負担が重くなりやすい。

こういった教育費の負担を考えて不動産投資を始めることをためらう人もいるかもしれないが、適切な判断には事前のシミュレーションが役立つ。シミュレーションにより長期的な収支を具体的に確認できれば不動産投資をするべきか否かを判断しやすい。

【関連記事】アパート経営は何年で黒字になるのか?10年目までをシミュレーション!

40代からの不動産投資を成功させるポイント

「不動産投資を始めるときの注意点」で解説したように不動産投資を始めるにあたっては、事前のシミュレーションが必須だ。加えて不動産投資を成功させるためには、以下のポイントを意識しながら実行する必要もある。

<ポイント1.失敗できないからこそ知識を固めるべき>

40代は、リタイアまでの期間が20~30代よりも短いため、投資による損失を許容しにくい。また子どもがいる場合、投資で失敗すれば子どもの教育環境や進学に悪影響を及ぼす可能性もある。

不動産投資で失敗しないためには、必要な知識を身につけることが重要だ。その第一歩として身につけたい不動産投資の基本知識はメリットやデメリット、リスク、利回りなどがある。

【関連記事】

不動産投資に必要な知識を総まとめ!よくある間違いやオーナーのタスクを紹介

不動産投資はリスクを理解することが成功への第一歩

<ポイント2.目的に合った物件タイプを選ぶことが大事>

ひと口に不動産投資といっても「区分マンション」「一棟物件」「戸建て」などの種類があり、それぞれにメリットやデメリットが異なる。そのため自分が投資する種類のメリットやデメリットを十分に把握することが大切だ。

不動産投資で成功するためには、投資目的だけでなく自分に合った不動産投資の種類を選ぶことが欠かせない。

【関連記事】不動産投資の種類はいくつある?代表的な投資方法を紹介

<ポイント3.ムリのない規模感を設定しよう> 不動産投資は、所有する物件の戸数を増やすほど家賃収入を得やすくなる。一方で空室や賃料下落、修繕費などのリスクがあるため、自分に合った規模感を設定することが大切だ。

「これくらいの戸数にするとよい」という明確な基準はないが、空室率が高まったり突発的な修繕費が発生したりしても十分に耐えられる安全な規模感を設定したい。

不動産投資を始めるなら40代がターニングポイントに

40代から不動産投資を始めることは決して遅くはない。ただし家族への責任や投資の失敗を許容しにくいなど不動産投資を決断しにくい側面もあることは事実だ。なかには、悩んだ結果「今はまだ不動産投資をしない」という選択もあるかもしれないが、50代以降になると完済年齢の制約がある点も忘れてはいけない。

悩んでいるうちに50代に突入してしまうと、不動産投資ローンの返済期間を長期で設定するのが難しくなってくることも十分に理解して、後悔のない選択をすることが必要だ。もし不動産投資を始めるなら、振り返ったときに「40代が人生のターニングポイントになった」と感じられるような選択にしたい。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。