目次

本コラムでは、オーナーチェンジ物件に自分が住んだ場合のメリットやデメリット、注意点について解説する。

オーナーチェンジ物件に自分で住む場合は金融機関に事前相談が必須(不動産投資ローンを組む場合)

オーナーチェンジ物件に自分で住むメリットは以下である

・物件のエリアによっては安く購入できるケースがある

・条件を満たせば相続税評価額を大きく引き下げられる

・物件の状況、入居者の様子をすぐに確認できる

オーナーチェンジ物件とは?自分で住みたい場合の注意点は?

「オーナーチェンジ物件」は、不動産投資のなかでも頻出キーワードとなるため、しっかりと意味を把握しておきたい。一方でオーナーチェンジ物件に自分で住むのは、本来の用途ではないためいくつか注意点もある。

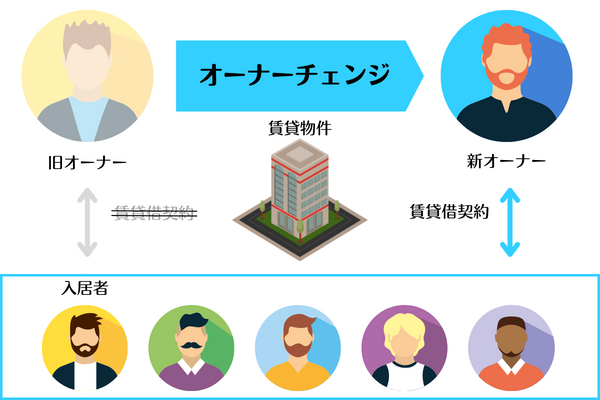

オーナーチェンジ物件とは、入居者がいる状態の投資物件

オーナーチェンジ物件とは、入居者(借主)がいる状態で売りに出されていたり、売買されたりする投資物件のことだ。新オーナーは、賃料を受け取る権利(賃貸借契約)を旧オーナーからそのまま引き継げるとともに修繕や敷金返還の義務などがある。

<オーナーチェンジ物件のイメージ図>

すでに賃料の受領が発生しているため、経営計画を立てやすい点もメリットといえる。一方で、すでに入居者がいるため、物件を自由に扱えなかったり(借地借家法に縛られる)、室内の現況確認ができなかったりする点はデメリットだ。

オーナーチェンジ物件に自分で住むメリット

オーナーチェンジ物件に自分で住むことは、賃貸物件を変則的に利用することになるため、メリットやデメリットをしっかりと把握してから検討したい。まずオーナーチェンジ物件に住む主なメリットは、以下の3つだ。

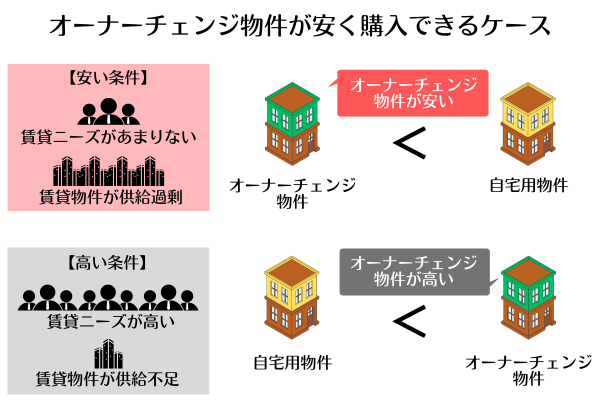

メリット1.安く購入できるケースがある

安く購入できるケースがあることもメリットの1つだ。もちろん物件によって異なるが、エリアによっては自宅用の物件よりもオーナーチェンジ物件のほうが割安傾向のこともある。

例えば、「賃貸ニーズがあまりない」「賃貸物件が供給過剰」といったエリアで、ほぼ同じ条件の自宅用の物件とオーナーチェンジ物件が売り出されていた場合、後者のほうが割安傾向になりやすい。逆に「賃貸ニーズが高い」「賃貸物件が供給不足」のようなエリアでは、オーナーチェンジ物件のほうが割高傾向になりやすいだろう。

メリット2.居住部分も相続税評価額を引き下げることが可能

相続税評価額を引き下げられる可能性があることもメリットといえる。「特定居住用宅地等」の要件を満たせば小規模宅地の特例の対象となり、相続税評価額を大きく引き下げることが可能だ。

例えば、以下の前提とする。

・夫が亡くなって妻が物件を相続

上記の前提であれば下表の⑥にあたり、限度面積は330㎡で、居住用・貸付用の併用である場合、減額されるのは居住用部分が80%、貸付用部分は50%の按分計算となる。

<小規模宅地等の特例で減額される割合>

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | |||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 1 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業用(貸付事業を除きます。)の宅地等 | 2 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 3 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 4 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 5 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | 6 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

出典:国税庁※この先は外部サイトに遷移します。「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」より株式会社ZUU作成

メリット3.入居者・物件の管理がしやすい(アパート・一棟マンションのみ)

アパートや一棟マンションのオーナーチェンジ物件の1室に自分で住んだ場合、物件の日常的な清掃や管理がしやすい。また入居者の身近にオーナーが住んでいればトラブル発生時もスピーディな対応がしやすいだろう。

ただし、これらのメリットはオーナーが自主管理をしている場合に限られる。自主管理とは、清掃やトラブル対応などの業務をオーナー自身で行うことだ。これらの業務を管理会社へ委託している場合は、オーナーが所有物件に住んでいても遠方に住んでいても基本的な管理環境は変わらず、管理会社が行う。

自主管理で主に行うべきことは以下のとおりだ。

・家賃滞納の催促

・入居者のトラブル対応

・入退去の立ち会い

・敷金の精算

・鍵の管理

・物件の共有部の清掃 など

上記に記載している項目をすべて自分で行うとなると、かなりの労力が必要になるだろう。

オーナーチェンジ物件に自分で住むデメリット

オーナーチェンジ物件に自分で住む場合は、以下の4つのようなデメリットもあるため、押さえておきたい。

デメリット1.住宅ローンを使えない

オーナーチェンジ物件に限らず、賃貸物件にオーナー自身が住む場合、住宅ローンを使うことはできない(自宅部分の床面積が物件全体50%以上のケースを除く)。一方で賃貸物件にオーナー自身が住む場合でも不動産投資ローンを使える可能性がある。ただし、後述するように金融機関に事前相談するのが必須だ。

一般的に住宅ローンと不動産投資ローンの金利を比較すると後者のほうが高金利である。つまり同じ借入額・返済期間でも不動産投資ローンのほうが総返済額は多くなるということだ。

<住宅ローンと不動産投資ローンの主な違い(2023年5月時点)>

| 項目 | 住宅ローン | 不動産投資ローン |

| 借入目的 | 自宅の購入や増改築のため | 賃貸用の住居提供の代わりに家賃収入を得るため |

| 返済原資 | 給与 | 入居者からの家賃 |

| 金利 | 年利0.3%〜2.0%程度 | 年利2.5%〜4%程度 |

| 融資の審査内容 | 個人の属性 | 個人の属性、物件の収益性 |

デメリット2.満室状態だとすぐに引っ越せない

賃貸物件の入居者は、借地借家法で手厚く守られているため、入居者が契約更新を希望している限り、オーナー側の事由で退去を求めるのは現実的に難しい。そのため満室状態のオーナーチェンジ物件に自分で住むには「空室が発生してから」が条件となる。

公益財団法人日本賃貸住宅管理協会日管協総合研究所の「第26回 賃貸住宅市場景況感調査 2021年4月~2022年3月」によると、平均居住期間は以下の通りだ。

<平均居住期間(2021年度)>

| エリア | 全体 | 単身 | ファミリー |

| 全国 | 4年1ヵ月 | 3年3ヵ月 | 5年1ヵ月 |

| 首都圏 | 4年5ヵ月 | 3年6ヵ月 | 5年6ヵ月 |

| 関西圏 | 4年 | 3年 | 5年1ヵ月 |

| 首都圏・関西圏を除くエリア | 3年11ヵ月 | 3年1ヵ月 | 4年10ヵ月 |

出典:公益財団法人日本賃貸住宅管理協会日管協総合研究所の「第26回 賃貸住宅市場景況感調査 2021年4月~2022年3月」より株式会社ZUU作成

一棟物件なら「1室が空室になるまで」、区分マンションであれば「退去が発生するまで」引っ越すことができない。特に区分マンションの場合、契約更新が何度も繰り返されるとかなりの期間を待たなければならない可能性もある。

デメリット3.減価償却費などを計上できない

不動産投資では、さまざまな経費を計上することで不動産所得を減らすことができる。ただしオーナーチェンジ物件に自分で住んだ場合、一棟物件なら自宅部分、区分マンションなら全額の経費計上ができなくなってしまう。

なお一棟物件の場合、自己居住用の面積に応じて減価償却費などを計算する必要がある。この部分については、確定申告や決算において非常に重要になるため、早いタイミングで税理士に相談するのが望ましい。

デメリット4.家賃収入が減る、またはゼロになる

オーナー自身が賃貸物件に住むと、入居者がいれば得られるはずの家賃収入がなくなってしまう。一棟物件であれば1室分の家賃収入が入ってこなくなり、区分マンションであれば家賃収入がゼロになる。

具体的に、どれくらい差が出るのか、以下に試算してみた。

| 区分物件の家賃収入家賃:8万円 | 一棟物件(8戸)の家賃収入家賃:7万5,000円 | |||

| 自分が住まない | 自分が住む | 自分が住まない | 自分が住む | |

| 年間家賃収入 | 96万円 | 0円 | 720万円 | 630万 |

| 差額 | 96万円 | 90万円 | ||

とはいえオーナーが他の賃貸物件を借りていたり、住宅ローンを利用していたりする場合は、自身の物件に住むことでその分の住居費を浮かせられるという一面もあるだろう。

オーナーチェンジ物件に自分で住みたいなら、まずは金融機関に事前相談を

例えば、以下のような理由から「オーナーチェンジ物件に自分で住みたい」という要望もまれにある。

・一棟物件の空室になっている1室に自分が住みたい など

こういったケースでは、物件購入の際、不動産投資ローンを利用しているか否かで状況が変わってくる。不動産投資ローンを利用していない場合は、入居者の退去後であれば自分でオーナーチェンジ物件に住んでも問題ないだろう。

しかし不動産投資ローンを利用している場合は、金融機関への事前相談が必須である。なぜなら不動産投資ローンは、賃貸物件を購入および運用した利益で返済することを前提に融資を行っているからだ。オーナー自身が物件に住んでしまえばその前提が変わってくる。

事前相談の結果、オーナーチェンジ物件に住むことが認められるかどうかは、金融機関の判断になるだろう。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。