日経平均株価が2023年初頭から急激に上昇し、バブル崩壊以降の最高値を付けました。この株価上昇にはどのような背景があるのでしょうか。また、株価上昇と同時に株式に資金を集中させるリスクも高まっています。

そこで、株式だけでなく他の投資も組み合わせて運用する分散投資の必要性について解説します。

2023年に起こった東京株式市場の大相場

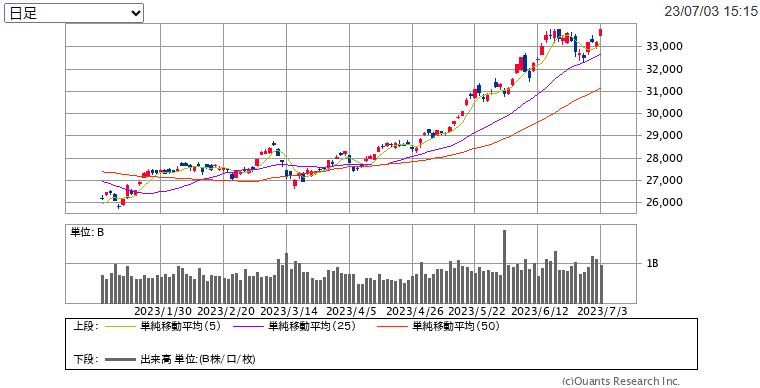

2023年にそれまで停滞が続いていた東京株式市場が上昇を始め、バブル期以来の予期せぬ大相場となりました。日経平均株価は大発会の1月4日終値は2万5,716円86銭でしたが、6月13日には3万3,018円65銭を付け、1990年7月19日以来、約33年振りに3万3,000円台を回復しました。年初からは28.4%も上昇したことになります。

3月に起きた米国シリコンバレー銀行の経営破綻による急落局面を除いては3万3,000円台まで一貫して上昇を続けたのです。

上昇の要因はいくつか指摘されていますが、最も買い意欲を高めたのは企業が株主還元に積極的になったことでしょう。東京証券取引所がPBR(株価純資産倍率)1倍未満の企業に改善を要請したことで、企業は増配や自社株買いを実施して株価を上げる姿勢に転じました。

これまで内部留保として利益を溜め込むことに批判が集まっていましたが、利益を株主に還元する姿勢を強化したことで、外国人投資家が日本株に投資の比重を移しました。世界的投資家ウォーレン・バフェット氏による5大商社株の買い増しはその象徴といえます。このような相場は本物で息の長い相場になる可能性が高いと考えられます。

米国市場の停滞で世界のマネーが日本株に集中か

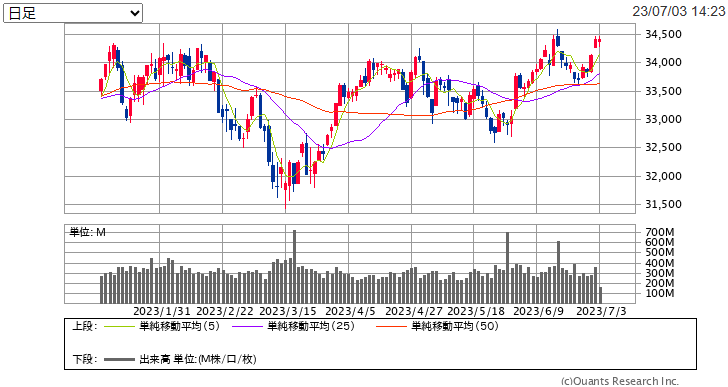

米国市場の株価上昇が頭打ちになっているのも、日本株に世界のマネーが集中している要因の1つです。2023年に入ってからのチャートを見ると、ニューヨークダウ30種平均は3万4,000ドル台で頭打ちとなっており、右肩上がりの日本株とは明らかに違うトレンドを形成しています。

停滞した理由は米国の中央銀行にあたるFRB(連邦準備制度理事会)による相次ぐ利上げです。米国は新型コロナウィルスの感染拡大時に大胆な財政出動を行って国民を支えた結果、好景気となりインフレや人手不足による人件費の高騰を招きました。

FRBは景気の過熱とインフレを抑えるために利上げ政策に転換したのです。米国は2022年3月にそれまで0.25%だった政策金利を0.5%に引き上げる利上げを実施。以後2023年5月まで計10回の利上げを実施し、2023年5月4日時点で5〜5.25%にまで上昇しました。

その間最大0.75%の上げ幅になった時期もありましたが、2023年3月に起きた相次ぐ米国銀行破綻を受けて上げ幅は0.25%に縮小しています。

FRBは6月の利上げは見送りましたが、パウエル議長が年内あと2回の利上げを示唆しており、米国株上昇の足かせになりそうです。ただ、利上げ終了の道筋がはっきりすれば、その数ヵ月前から米国株も終了を織り込んだ上昇相場が始まる可能性が高くなります。

バブル期の大相場と何が違う?

米国株が本格上昇を開始するまでは当面の主役になる日本株ですが、投資家の中には株価が上がり過ぎると、1990年前後に起きたバブル崩壊の二の舞になると心配する人がいるかもしれません。あの当時と現在の投資環境にはどのような違いがあるのでしょうか。

日経平均株価は1989年12月29日に3万8,915円87銭(終値、以下同)の史上最高値を付けました。当時は空前の不動産投資ブームがおき、1989年の時点で銀行が行った不動産融資の残高は前年比で30%も増加しました。不動産会社だけでなく一般企業までが不動産投資で利益を上げようとしたことも、不動産価格の高騰に拍車をかけました。それと連動するように株価も上昇を続けたのです。

この事態を改善するために、当時の海部内閣の下で1990年3月27日に不動産総量規制が通達されました。総量規制とは、金融機関の土地取引に対する融資の伸び率に制限をかける制度です。これがきっかけで土地の価格が大暴落し、不動産バブルが崩壊。株価も連動するように1990年以降下落の一途を辿り、

2009年3月10日には7,054円98銭のバブル後最安値を付け、ようやく大底を打ちました。

では、現在の不動産と株価の上昇はバブル期とどのような背景の違いがあるのでしょうか。現在の不動産価格の上昇は主にマンション価格の高騰によるもので、土地の高騰で地上げ屋が跋扈したバブル期とは様相が異なります。

また、バブル期は投機的な要因で不動産価格が上昇したのに対し、現在は実需に加えて建設資材価格の高騰や人手不足による人件費の上昇が新築マンションの価格に反映されている事情があり、投機による高騰ではありません。

一方の株式も企業業績が好調なことに加えて、新型コロナウィルスの5類移行に伴う経済活動の正常化やインバウンド需要の回復など、確固たる上昇の要因があり、バブルとはいえない状況です。

物価高も一時的にはマイナスですが、長年苦しんできたデフレからの脱却につながる期待があります。インフレは基本的に株式市場にはプラス要因になるというのが定説です。

2024年のNISA新制度スタートで最高値更新の可能性も

2024年からは、いよいよNISA(少額投資非課税制度)の新制度がスタートします。このことも株価上昇に追い風となる可能性があります。

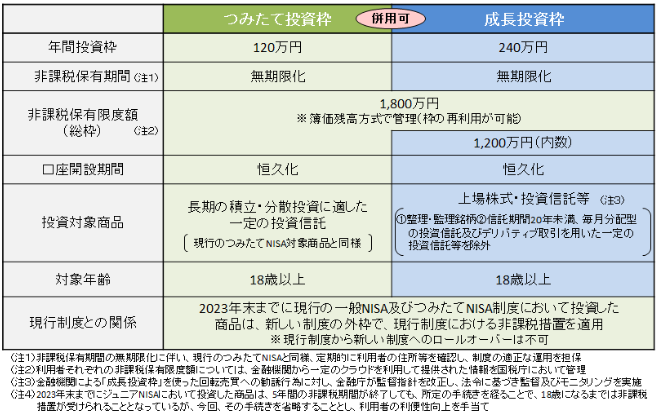

これまでのNISAで投資できる年間の非課税限度額は普通NISAが120万円、つみたてNISAが40万円でした。

新制度では年間の非課税限度額が大幅に拡充され、成長投資枠240万円、つみたて投資枠120万円の合計360万円(併用可)まで非課税で投資できるようになります。とくに大きいのが、非課税保有期間が無期限となり、口座開設期間も恒久化されたことです。

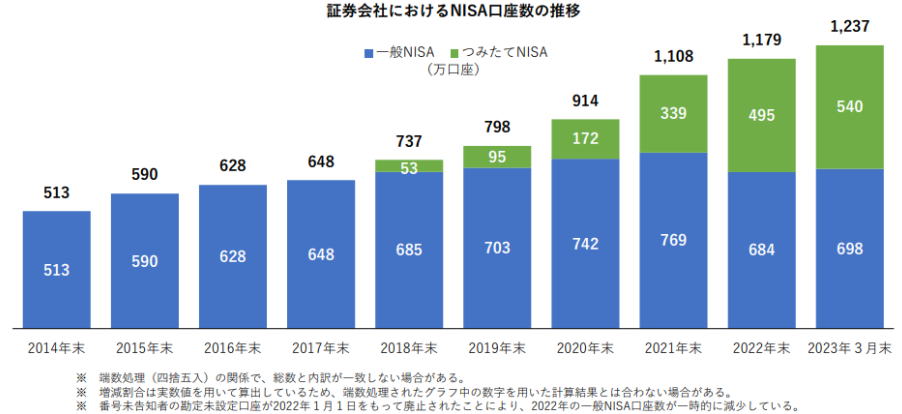

日本証券業協会が公表している「NISA口座開設・利用状況調査結果」(2023年3月31日現在)によると、2020年の新型コロナウィルス感染拡大以降、NISA口座開設数が急拡大しています。

コロナ禍で収入が不安定になる中、少しでも資産を増やそうと投資を始めた人が増えたことがわかります。非課税だからという理由で投資している人は、現在は普通NISA120万円の枠内に投資額を抑えている可能性があります。

新制度がスタートすれば成長投資枠(現在の普通NISAに該当)の限度額が240万円に倍増となります。非課税枠が増えた分、個人投資家の投資額が増えることは確実と思われます。さらに併用可能なつみたてNISA枠は3倍の120万円となるため、投資信託への資金流入も増え、インデックス型投資信託に資金が入れば日経平均を押し上げる効果が期待できます。

投資家の裾野が広がり、これまでの外国人投資家、機関投資家(GPIF等)に加えて個人の参加者が増えれば、そう遠くない時期に史上最高値を更新する可能性は高いといえるでしょう。

好調なときほど分散投資でポートフォリオを安定させよう

大相場のただ中にいる日本株ですが、どのような相場でも果てしなく上がり続けることはありません。ベテラン投資家はバブル崩壊で教訓を得たはずです。そこで、好調なときほどポートフォリオを見直すことが必要です。

株式市場が大相場になっているとどうしても資金を集中したくなりますが、「資産三分法」と呼ばれる、現金(預貯金)・株式・不動産に分散して保有する基本的なポートフォリオを維持することが大事です。

不動産は長期に渡って資産を築くベーシック資産として相応しく、現金・預貯金は投資したい株式や不動産が見つかったときに、すぐに買い出動できるように一定のキャッシュポジションを持っておく必要があります。

日経平均株価史上最高値更新に向けて千載一遇のチャンスがやってきましたが、分散投資を心がけながら資産拡大を目指すことが求められます。

※本記事は2023年7月3日現在の情報を基に構成しています。株価は経済情勢によって今後大きく変化する可能性があります。投資は最新情報をご確認のうえご自身でご判断下さい。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル