この記事は2023年7月14日に「きんざいOnline:週刊金融財政事情」で公開された「インフレ圧力は根強く、年内にあと2回の追加利上げが濃厚」を一部編集し、転載したものです。

米国経済は生産活動を中心に減速しているものの、景気後退に向かう兆候は見えてこない。アトランタ連銀の経済予測モデル「GDPナウ」によると、2023年4~6月期の実質成長率は前期比年率で2%程度と、前期に続いて堅調な伸びが見込まれている。

底堅い経済活動の支えとなっているのが個人消費だ。23年5月の実質個人消費は前月比横ばいにとどまったものの、4~5月(平均)で見ると、高い伸びだった1~3月期(前年比年率4.2%増)の水準から0.8%増加している。コロナ禍からの正常化に向けた動きが続いているためで、サービス消費が堅調に推移している。

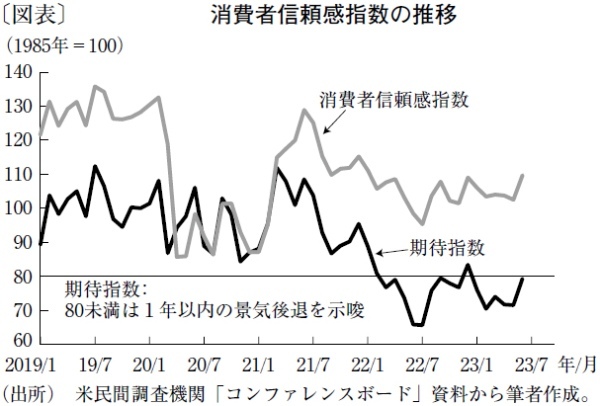

昨年半ばから弱含んでいた消費者マインドも持ち直している。23年6月の消費者信頼感指数は109.7と前月から上昇し、22年3月の利上げ開始後では最も高い水準となった。また、今後6カ月の見通しを反映する期待指数は79.3へ上昇し、先行きの景気回復・後退の境目の水準とされる80目前まで持ち直している(図表)。雇用環境が良好な状態を維持しているだけに、消費者マインドの改善が進むことになれば、堅調な個人消費の持続性をより高めることになる。

景気が底堅く推移していることから、高インフレ状態は想定以上に長期化している。米連邦準備制度理事会(FRB)が物価指標として重視しているコアベースの個人消費支出(PCE)デフレーターを見ると、前年比上昇率は22年11月に5%を割り込んだものの、その後の減速ペースは緩慢で、23年5月も4.6%と高止まりしている。財の物価上昇は沈静化しているものの、サービス物価の上昇率が依然として高いためだ。

仮に、この先のコアPCEデフレーターが直近3カ月のペース(前月比0.3%)で推移した場合、23年12月の前年比上昇率は4.4%までしか減速せず、FRBが想定している23年10~12月期の3.9%の伸びを大きく上回る結果になる。

FRBも景気が想定以上に強さを保っていると認識しており、6月の米連邦公開市場委員会(FOMC)では、経済見通しを上方修正するとともに、政策金利見通しを引き上げている。会合参加者18人中9人が年内に2回の追加利上げが必要と考えており、FRBのパウエル議長も、その中に含まれていることが明らかになっている。

一方、市場参加者は年内2回の追加利上げになお懐疑的だ。金融先物市場では、年内にあと2回の追加利上げの可能性を30%程度しか織り込んでいない。年後半にかけて景気が減速し、インフレ圧力も弱まるとみているためだ。だが、現時点ではそうしたシナリオを裏付ける材料は少ない。足元の経済・物価情勢に鑑みると、年内2回の追加利上げは確度の高いシナリオであると考えている。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2023年7月18日号