目次

本コラムでは家賃収入だけで暮らすためのポイントや専業投資家の収支内訳、家賃収入を増やすコツなどについて解説する。

・暮らしの水準は家族構成や生活レベルによって異なるが、家賃収入から諸経費を差し引いた年間手取りが450万~500万円程度必要(国税庁の年間平均給与は443万3,000円)

・「複数物件の所有」「一棟物件の所有」「綿密な収支シミュレーション」

・家賃収入で年間1,000万円超の割合は11.47%

家賃収入だけで暮らせる金額は?

国税庁の「令和3年民間給与実態統計調査」によると2021年における給与所得者の年間平均給与は443万3,000円だった。

<平均給与の推移>

| 平均給与 | 伸び率 | |

| 2011(平成23)年 | 409万円 | ▲0.7% |

| 2012(平成24)年 | 408 万円 | ▲0.2% |

| 2013(平成25)年 | 413万6,000円 | 1.4% |

| 2014(平成26)年 | 415万円 | 0.3% |

| 2015(平成27)年 | 420万4,000円 | 1.3% |

| 2016(平成28)年 | 421万6,000円 | 0.3% |

| 2017(平成29)年 | 432万2,000円 | 2.5% |

| 2018(平成30)年 | 440万7,000円 | 2.0% |

| 2019(令和元)年 | 436万4,000円 | ▲1.0% |

| 2020(令和2)年 | 433万1,000円 | ▲0.8% |

| 2021(令和3)年 | 443万3,000円 | 2.4% |

出典:国税庁※この先は外部サイトに遷移します。「令和3年民間給与実態統計調査」より株式会社ZUU作成

暮らしの水準は家族構成や生活レベルによって異なるが、1つの指標として上記の平均年収を暮らせる収入水準と考えれば不動産投資で同程度の金額を稼げれば家賃収入だけで暮らせる可能性はあるだろう。しかし実際には、コストや税金などを差し引くため、家賃収入だけで暮らすことは容易ではない。家賃収入から諸経費を差し引いた年間手取りが450万~500万円程度である必要がある。

家賃収入だけで暮らすためのポイント

家賃収入だけで暮らすことは難しいイメージがあるかもしれないが、実際に暮らしている人がいることも事実だ。ここでは、家賃収入だけで暮らすポイントを解説する。

複数の物件を所有し、一棟物件を持つ

区分所有マンションを1戸所有しているだけでは、実現は難しい。そのため家賃収入だけで暮らすには、複数の物件を所有することが必要だ。エリアや間取りなど異なる物件を複数所有することで分散投資にもなり、1戸空室が出たとしても他の物件は稼働しているので、空室リスクの軽減にもなる。

家賃収入だけで暮らすには、所有物件のなかに一棟物件を持つことも欠かせない方法の一つだ。例えば10戸中8戸が稼働している一棟物件(月の賃料8万円)を所有していれば1ヵ月で64万円の家賃収入となる。しかし、ローンの返済を考慮すると1棟のみの所有では家賃収入で生活することは難しい。

一般的に家賃収入に対するローンの返済比率は50~60%といわれている。そのため、諸経費(20%程度)を差し引くと30%程度の手残りになると考えられる。上記家賃収入64万円のケースで年間の収入64万円(月額家賃)×12ヵ月×50%(返済比率)-(64万円×12ヵ月×20%(諸経費))= 230万4000円となるので、1棟のみの所有では平均給与の水準には遠く及ばない。

家賃収入だけで安定的に暮らすには一棟物件を複数所有することが望ましい。可能であれば3~4棟以上所有すると平均給与の水準をクリアできる確率が高まるだろう。

例えば、一棟物件を2棟保有するパターンとしては、以下のような内容が考えられる。各物件とも手残り30%として計算した。

・さいたま市の一棟アパート:月額家賃44万円(5万5,000円×10戸中8戸稼働)

(106万4,000+44万円+)×12ヵ月=1,804万8,000円(年間家賃収入)1,804万8,000円×0.3=541万4,400円(年間手残り)

541万4,400円から所得税を支払っても生活が可能なレベルといえるだろう。

リスク対策、収支シミュレーションを綿密に行う

物件購入時、綿密に行いたいのがリスク対策と収支シミュレーションだ。例えば、金利が高くても良いのでとにかく金利上昇リスクを回避したいと考える場合は、金利の変動に左右されない固定金利で契約しておくことで契約期間中の利息支払いの増加を防げる。ただし、金融機関によっては、固定金利の選択肢がないところも多いため、事前に金融機関へ確認しておくことが必要だ。また収支をシミュレーションする場合は「表面利回り」ではなく、年間の諸経費を差し引いた「実質利回り」やローン返済分も差し引いた「返済後利回り」で詳細に計算することが望ましい。

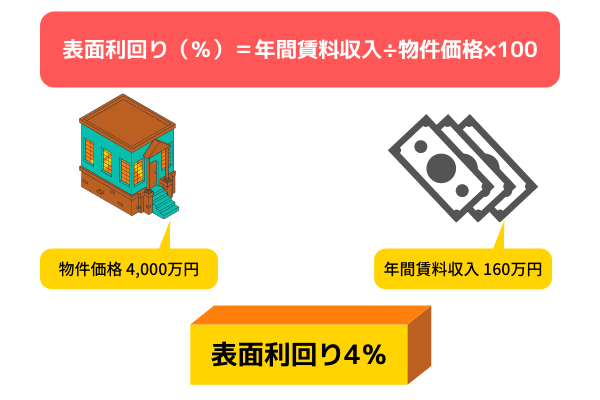

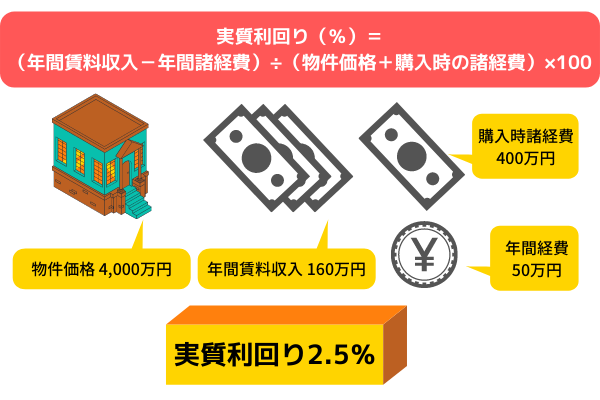

以下の前提条件で「表面利回り」と「実質利回り」がどれくらいの差が生まれるのかを見てみよう。

年間の賃料収入:160万円

年間の経費:50万円

物件購入時の経費(※購入時の諸経費とは、登記費用、不動産取得税といった税金、不動産仲介手数料、ローン手数料などのこと):400万円

- 表面利回り

以下の計算式から表面利回りは4%となる。

- 実質利回り

以下の計算式から実質利回りは2.5%となる。表面利回りに比べて1.5%も利回りが低い。綿密なシミュレーションをしたいのであれば、実質利回りで行うのが賢明である。

また、ある程度の空室期間を想定し、大規模修繕を見据えておいたり緊急時に対応できる余剰資金を用意したりしておくと、より現実的なシミュレーションになるだろう。

【関連記事】アパート経営は何年で黒字になるのか?10年目までをシミュレーション!

信頼できる専門家や不動産会社と付き合うようにする

不動産経営を成功させるには、信頼できる専門家や不動産会社との付き合いは欠かせない。専門家とは、税理士や不動産投資コンサルタントなどが該当する。税理士に節税方法を考えてもらうことで年間の手取り収入を増やすことが期待できるだろう。また買いたい物件候補が2つあってどちらにしたらよいか迷う場合は、不動産コンサルタントに分析してもらうと収益上昇見込みのある物件を選ぶことにつながる。

加えて優良物件を多く抱える不動産会社と取引すれば、物件の選択肢を増やすことが可能だ。

| 相談先 | 主な相談内容 |

| 税理士 | ・節税を意識した物件選びのポイント など |

| ファイナンシャルプランナー | ・ライフプランに不動産投資がどう貢献するか など |

| 金融機関 | ・融資を受けられる可能性 など |

| 不動産会社 | ・自身に合った物件の選び方 など |

| 不動産コンサルタント | ・不動産投資の成功のコツと失敗談 など |

【関連記事】不動産投資が初めての人はこの専門家に相談すべき

専業の不動産投資家の収支内訳

専業不動産投資家の一般的な収支の内訳は、以下の通りだ。ケースによっては発生しない項目もあるが、基本的な内容として把握しておく必要がある。

一般的な収入

不動産経営で一般的に得られる収入として以下の項目が挙げられる。

- 家賃

不動産経営における収入の大部分が家賃収入だ。前述したように一棟物件であれば戸数によっては家賃収入だけで生活できる可能性はある。またエリアによって家賃の金額も変わってくるため、どのエリアで一棟物件を保有するのかも重要だ。

例えば総務省の「平成30年住宅・土地統計調査」によると家賃が高い傾向の東京都、札幌・仙台・名古屋・大阪・広島・福岡の1ヵ月の平均家賃は以下の通りである。なお今回は、木造ワンルーム(30~49平方メートル以下)で算出した。

<共同住宅(木造)の1ヵ月あたり平均家賃>

| エリア | 1ヵ月あたり平均家賃(家賃0円を含む) |

| 東京都 | 7万1,135円 |

| 札幌市 | 4万4,577円 |

| 仙台市 | 5万2,606円 |

| 名古屋市 | 5万4,391円 |

| 大阪市 | 4万8,587円 |

| 広島市 | 4万4,547円 |

| 福岡市 | 4万7,457円 |

出典:総務省「平成30年住宅・土地統計調査」※この先は外部サイトに遷移します。より株式会社ZUU作成

- 管理費、共益費

管理費、共益費とは、家賃と同時に徴収する定期収入である。ただし管理組合に納めるので手元には残らない。一棟物件は、管理組合がないため、不動産管理会社に管理費を支払い、共益費から電気代、水道料金などを支払って若干手元に残る場合もある。なお一般的に管理費、共益費は家賃1ヵ月分の5~10%程度といわれている。

1ヵ月分の管理費、共益費: 3,500円(5%)~7,000円(10%)程度

- 駐車場代(ある場合)

一棟物件を経営している場合は、駐車場使用料も定期的な収入となる。青色申告の対象になる事業的規模にするには「5棟10室」ルールを満たさなければならない。しかしおおむね「月極駐車場5台=1室分」として計算できるので、建築コストを抑えるため8室にする場合、駐車スペースを10台分確保できれば基準を満たすことができる。

賃貸物件に併設されている駐車場の1ヵ月の料金は、東京23区の場合で一般的に1万~5万円程度といわれている。物件の購入価格と同様に、都心3区などは比較的高い傾向にあり、練馬区や板橋区、城東エリアは比較的安い傾向にある。

礼金

新規入居者があった場合、1回だけ受け取れる。礼金の相場は、家賃の1~2ヵ月分が目安だ。学生向けマンションであれば入居者が定期的に入れ替わるため、礼金が入る頻度も高くなる。更新料

一般的には、2年に1回程度更新が行われる。更新料の相場は、家賃の1~2ヵ月分が目安だ。ただしなかには、競合との差別化を図るため、更新料無料とする物件もある。

一般的な支出

一般的に発生する支出として以下の項目が挙げられる。

- ローン返済金

基本的にローンは、家賃収入で返済していく。元金の支払いは経費にならないが、利息部分は確定申告時に必要経費として計上できる。例えば以下の条件で毎月のローン返済額を算出してみる。

借入期間:20年

金利:2%(固定)

毎月のローン返済額:約22万7,647円

年間ローン返済額:約273万1,764円

管理会社への手数料

委託管理の場合は、毎月不動産管理会社に管理委託手数料を支払うことが必要だ。手数料率の相場は、家賃の5%程度である。入居者募集も行ってくれるため、空室対策としても委託管理にしたほうが無難だ。修繕費

修繕費は、不定期で発生する費用である。新築マンションの場合、購入当初はめったに発生しない。しかし築古物件を購入した場合は、比較的早く発生する可能性があるため、費用を準備しておく必要がある。国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、例えばRC造の1Kアパート(10戸)のケースで30年間の修繕費の目安は以下の通りだ。

30年目以降も物件を保有し続ける場合は、さらに修繕費が発生する。

築年5~10年目:約70万円

大規模修繕1回目(築年11~15年目):約460万円

築年16~20年目:約180万円

大規模修繕2回目(築年21~25年目):約900万円

築年26~30年目:約180万円

※おおよその金額のため総額とは合致しない

各種保険料

共同住宅経営においては、必要な保険がいくつかある。火災保険や地震保険は加入必須だが、建物の不備で入居者や通行人にケガをさせた場合に補償される施設賠償責任保険も加入しておくと安心だ。各種税金

固定資産税・都市計画税は、必要経費として計上できる。一方所得税も支出するが、経費にはならない。毎年かかる税金のほか、物件を購入または売却した年は取引にかかる税金も発生する。

家賃収入を高めるコツ

家賃収入を高めるためにできることはいくつかある。以下のポイントは、家賃収入を高めるためのコツといえる対策となるため、実行を検討するとよいだろう。

ローン残債のない物件を保有しておく

毎月の支払いで大きいのがローンの返済である。ローン残債のない物件を保有しておくと手取りの家賃収入が高くなる。ローンがなければ、支払うのは月の諸経費(家賃の20%程度)だけとなるため、家賃10万円の物件なら8万円が手元に残ることになる。木造に比べて資産価値が下がりにくいRC造の物件を購入する

RC造の物件は、木造に比べると資産価値が下がりにくい。減価償却費を計上する基準となる法定耐用年数も木造が22年に対し、RC造は47年と倍以上の年数計上できるので有利だ。規模拡大のための融資を受けられるように金融機関の信頼を得ておく

不動産経営の規模を拡大するには、金融機関の信頼を得ておく必要がある。なぜなら不動産をすべて自己資金で購入できる人は少なく物件数を増やしていくには金融機関からの融資が欠かせないからだ。

実際の不動産投資家の年収は?

不動産投資家の年収(申告所得)は、具体的にどれくらいなのか、公的データから確認しておこう。

年収は平均所得で543万円

国税庁が行った「令和3年分申告所得税標本調査」によると2021年における不動産所得者の平均所得金額は542万7,000円だった。前年に比べて2万7,000円の増加と、緩やかながら毎年右肩上がりで伸びている。事業所得者の平均所得金額490万6,000円と比べても高い水準にあり、一般的な事業に比べても不動産業の所得水準は高いことがうかがえるだろう。

家賃収入で申告所得1,000万円の割合は約11%

家賃収入で申告所得が1,000万円を超えるのは簡単なことではない。同調査の「所得階級別申告納税者数」によると、家賃収入だけで申告所得1,000万円を超えている人の割合は約11.5%だった。最も割合が高いのは300万円超500万円以下の24.1%で、次いで高いのが500万円超1,000万円以下の23.1%である。

ただしこの傾向は事業所得者も給与所得者も同じとなるため、不動産所得者だから1,000万円を超える割合が少ないわけではない。

家賃収入だけで暮らすライフスタイルを目指すための心得とは

最後に確認しておきたいのは「家賃収入のみで暮らす=FIREではない」という点だ。FIREとは、仕事をリタイアして資産運用の収入だけで暮らすライフスタイルを指す。経済的自立と時間的自由を手に入れられるため、近年のムーブメントの一つだ。株式投資の場合は、1億円の資産を年利5%の配当利回りで運用できれば税引き後で年収約400万円となり理論上、不労所得で暮らすことができる。

ネット証券会社を利用していれば店頭に出向くこともなく、取引と配当金の受け取り、税金の源泉徴収などもネット完結できるため、FIREすることが可能だ。しかし不動産所得者の場合、上記の国税庁のデータの通り、家賃収入で暮らすには事業主として確定申告をしなければならない。仮に運営を管理会社に委託し、経理を税理士に依頼したとしても打ち合わせは常に必要だ。

そのため株式のようにほったらかし投資というわけにはいかない。物件には、常にオーナーが関わっていることが求められる。会社員からリタイアできても不動産経営者としての仕事は継続しなければならないため、株式投資におけるFIREとは意味が異なることを心得て取り組むことが必要だ。

それでも会社員に比べれば自由な時間が増えることは間違いない。これらを踏まえたうえで会社員のうちから不動産投資に取り組み、将来は家賃収入だけで暮らすライフスタイルを目指すのも有意義といえるのではないだろうか。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。