この記事は2023年8月4日に「きんざいOnline:週刊金融財政事情」で公開された「タカ派に転じた日銀、長期金利は上昇基調に」を一部編集し、転載したものです。

7月27、28日に行われた金融政策決定会合で、日本銀行は長期金利操作の運用を柔軟化することを決定した。これにより事実上、長期金利の変動幅上限は1.0%へと引き上げられた。

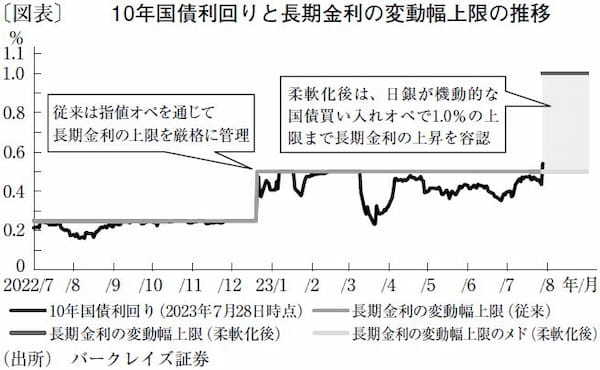

日銀の植田和男総裁は今年4月の就任以降、ハト派的なコミュニケーションを通じて現行政策の継続を強く主張してきた。例えば、5月19日の講演では「拙速な政策転換を行うことで、ようやく見えてきた2%達成の『芽』を摘んでしまうことになった場合のコストは極めて大きい」との見解を示した。より直近では、7月18日に閉幕したG20財務相・中央銀行総裁会議後の会見で「(物価目標達成見通しの)前提が変わらない限り、全体のストーリーは不変である」と述べている。こうしたハト派バイアスを背景に、市場では政策修正観測が後退あるいは先送りされ、それに伴って長期金利は従来の変動幅上限である0.5%を下回る水準で推移し続けてきた(図表)。

しかし、今回の会合後に行われた総裁会見は、これまでのハト派的コミュニケーションとは打って変わり、タカ派的な発言が目立った。具体的には、拙速な政策転換に否定的な見解から一転し、経済・物価情勢の上振れリスクに前倒しで対応する必要性が繰り返し強調された。また、長期金利の価格形成を市場に委ねる意向を明言し、今後の経済・物価情勢次第では、さらなる政策修正に動く可能性を否定しなかった。

このように、日銀のコミュニケーションが劇的に変化し、今後も前倒しで政策調整に踏み切る可能性を総裁が否定しなかったことで、サプライズを伴うかたちでの政策修正に対する警戒感が残るだろう。そのため、市場ではリスクプレミアムを要求する動きが続きやすい状態だ。ましてや、国内では賃金と物価の好循環が表れはじめ、2%のインフレ目標に向けて前進している。

市場は、次回の展望レポートが公表される10月会合(30、31日)での物価見通しの引き上げとともに、一段の政策修正が行われる可能性を意識せざるを得ない。植田総裁が長期金利の水準形成を市場に委ねる姿勢を鮮明にしたことで、日銀がどの水準までの金利上昇であれば許容するのか(日銀はファンダメンタルズに即した適正な水準を何%と見なしているのか)についても、当面の間、日銀の国債買い入れオペ運営を通じて模索することになるだろう。

仮に、日銀による国債買い入れの「ストック効果」をマイナス1%とした場合、当社の定量モデルに基づく分析では、足元での10年債利回りの理論的な水準は0.8%超と推計される。少なくとも、これまでの変動幅上限だった0.5%からは大幅に上方へシフトしており、当社は、長期金利が理論的な水準に向けて上昇基調をたどるとみている。

バークレイズ証券 チーフ債券ストラテジスト/海老原 慎司

週刊金融財政事情 2023年8月8日号