要旨

米10年金利が8月初め以降、4%台で推移

米国の10年国債利回りが8月1日以降、4%を超える水準で推移しています。10年金利の上昇は、インフレの高止まりを受け、FRB(米連邦準備理事会)がかなり長い間、高めの政策金利を維持する見通しが強まり、実質10年金利が上昇したことによる面が大きかったと考えられます。7月28日における日銀の政策修正や8月1日のフィッチ・レーティングスによる米国国債の格下げも米10年金利の上昇に寄与しました。

フロー面では米国家計と欧州勢の動きが鍵に

フロー面では、足元までの米国国債への積極的な投資スタンスに鑑み、米国家計と欧州投資家による米国債券投資スタンスに注目したいと思います。

米10年金利は年末にかけて低下へ

今後、米国のインフレは景気の減速とともに落ち着いていくと見込まれますが、それが年末にかけて実際に確認されていけば、米10年金利は徐々に低下し、2023年末時点で、3%台半ばの水準にまで低下すると見込まれます。

米10年金利が8月初め以降、4%台で推移

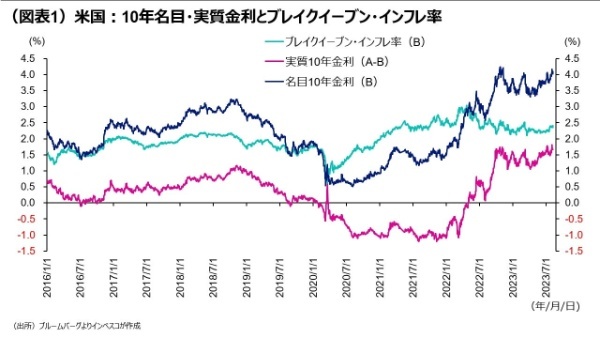

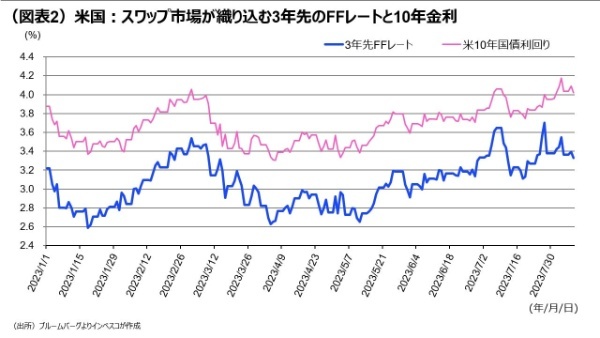

米国の10年国債利回りが8月1日以降、昨日まで7営業日連続で4%を超える水準で推移してきました。10年金利が4%超の水準を1週間以上継続するのは昨年11月以来のことです。本稿では米10年金利が上昇した背景と今後のポイントについて考えてみたいと思います。10年金利を、ブレイクイーブン・インフレ率(期待インフレ率)の部分と実質10年金利部分に分けてみると、今年5月以降の10年金利の上昇は、ブレイクイーブン・インフレ率というよりは、実質金利の上昇を反映したものであると判断できます(図表1)。実質10年金利の上昇は、インフレの高止まりを受け、FRB(米連邦準備理事会)がかなり長い間、高めの政策金利を維持する見通しが強まったことによる面が大きかったと考えられます。労働市場のタイトさが続き、賃金上昇率がなかなか落ち着いてこない中、金利スワップ市場に織り込まれる3年先のFFレートは、4月末の2.75%から直近(8月8日)の3.33%へと0.58%ポイントも上昇しました。

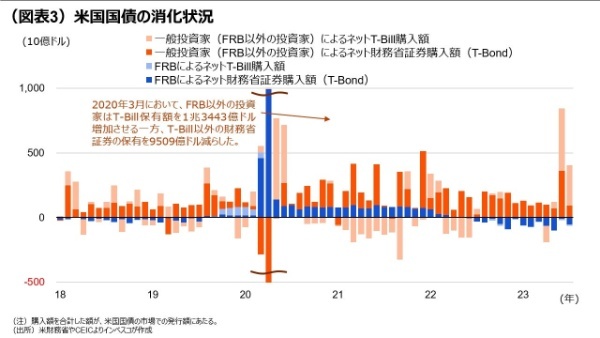

ただ、この期間の10年金利の上昇幅が、0.55%であったことを踏まえると、政策金利の上昇に対する期待だけが10年金利の上昇をもたらしたのではないことがわかります(図表2)。FFレート見通し以外の10年金利上昇要因としては、①連邦政府の債務上限が引き上げられたことに伴う、6月以降の米国国債の大量発行、➁FRBが継続して実施している量的引き締め策(Quantitative Tightening)、➂8月1日における、格付け会社のフィッチ・レーティングスによる米国国債の格付けのAAAからAA+への引き下げ措置、④7月28日における日銀の政策修正による日本の長期金利上昇―を挙げることができるでしょう。①については、上限問題の解決後に米国政府が国債を大量発行する必要がある点が広く知られていたことから、それほど大きな金利上昇効果をもたらしたわけではないように考えられます。米国政府は、6~7月に国債によるネットでの資金調達を1.1兆ドル以上実行しましたが、その過半は短期証券の形で調達され、米国国債を一時に大量発行することによる悪影響を防止したと考えられます(図表3)。➁についても、金額とスケジュールについてのルールを事前に定めて実施されており、市場へのインパクトは限定的とみられます。➂については、タイミング的にサプライズの発表であったこともあって一定の長期金利押し上げ効果があったことは確かですが、そのインパクトは一時的かつ限定的であったと考えられます。

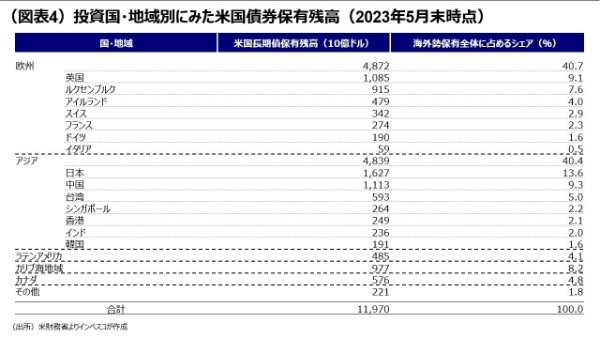

一方、④については、2023年5月末において、日本の投資家による米国の長期債保有残高が1.63兆ドルに達しており、米国以外の投資家による米国の債券投資額に占めるそのシェアが13.6%を占めていたことを踏まえると、米10年金利の上昇要因になったことは当然であったと言えます(図表4)。④については、日銀が今後、日本の10年金利上昇をどの程度容認するか、そしてその結果として日本の金融機関が米国債への投資を日本国債への投資にどの程度振り替えるかによって、米長期金利にさらなる上昇圧力がもたらされる可能性があります。

フロー面では米国家計と欧州勢の動きが鍵に

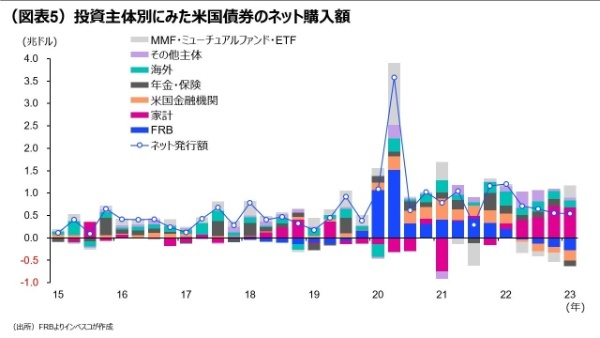

今後の米10年金利の動きを考える上で見逃せないのが、米国の債券に対する、主要投資家の投資スタンスです。米国のFRBが公表する資金循環勘定によって、米国の債券への主要投資主体別のネット投資額をみると、2022年4-6月期以降は、米国家計が米国債券の最も重要な買い手としての存在感を高めてきたことがわかります(図表5)。2023年3月末における米国家計の金融資産総額は114.3兆ドルに達しましたが、現金・MMFが占めるシェアが15.6%と、コロナ前よりも高めとなっています。コロナ前よりも高い分を余裕資金と捉えて計算すると、2023年3月末における米国家計の余裕資金は、1.6兆ドルと試算されました。家計が保有するこの余裕資金が今後どの程度米国債券投資に投じられるかによって、米10年債への下押し圧力の強さが左右される展開になりそうです。

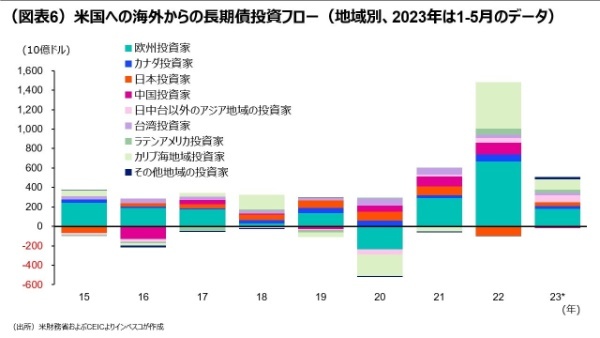

一方、海外とのクロスボーダー取引という点では欧州投資家による米国債券投資が最も重要です。2022年5月末において、欧州投資家による米国長期債券保有額は、海外勢全体の40.7%に達していました。欧州投資家は、2022年から米国の長期債への投資額を大きく増加させており、2023年に入ってからも高水準での買入れが継続しています(図表6)。2022年に欧州の長期金利が大幅に上昇した際には、欧州投資家が米国債投資を減額させて欧州債投資に振り向けるとの見方がありましたが、欧州投資家は、これまでは、米国債券に対する積極的な投資姿勢を継続してきました。今後もこれが維持されるかどうかに注目したいと思います。

米10年金利は年末にかけて低下へ

今後の米10年金利の行方は、2024年におけるFRBの政策金利スタンスについての見通し次第です。FRBがこれまでインフレ動向に大きな注意を払ってきたことを踏まえると、米消費者物価の動きが米10年金利の動きを左右する最大の要素になると見込まれます。今後、米国のインフレは景気の減速とともに落ち着いていくと見込まれますが、それが年末にかけて実際に確認されていけば、米10年金利は徐々に低下し、2023年末時点で、3%台半ばの水準にまで低下すると見込まれます。2023年後半は米国景気の減速が予想されますが、その点も10年金利の緩やかな低下に寄与するとみられます。米国の長期金利の低下は、欧州の長期金利に下方圧力をもたらすとともに、為替市場では、緩やかな円高ドル安につながる可能性が高いと見込まれます。

他方、大方の予想に反してCPIが再び上振れることがあれば、FRBのタカ派化とインフレの粘着性が意識され、米10年金利が高止まりするリスクがあることには注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-122

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)