この記事は2023年8月25日に「きんざいOnline:週刊金融財政事情」で公開された「長期金利は低位で推移、金融引き締めは長期戦の様相」を一部編集し、転載したものです。

市場では、米国の利上げが今年7月で打ち止めとなり、2024年には利下げに転じるとの期待が強い。しかし、労働市場の好調を背景に景気は堅調さを維持しているため、コアインフレが着実に低下するかは不透明感が残る。

米連邦準備制度理事会(FRB)は7月25、26日の米連邦公開市場委員会(FOMC)で、政策金利であるフェデラルファンド(FF)レートの誘導目標レンジを25bp引き上げ、5.25~5.50%とすることを全会一致で決めた。6月のFOMC以降、銀行破綻による信用状況の引き締まりにもかかわらず景気が堅調さを維持しているほか、労働市場が逼迫していること、コアインフレが依然として高い伸びにとどまっていることを背景に追加利上げした。今後の金融政策を占う上で重要なFRBの金融政策スタンスを示す文言は、利上げ決定前と変わっておらず、FRBの政策姿勢が追加利上げに傾いていることが示された。

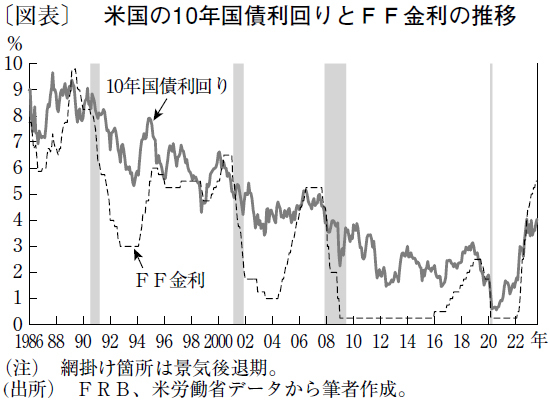

足元の金融環境は、10年国債利回り(長期金利)が4%台前半と政策金利を大幅に下回っており、FFレートの水準が示すほど強い引き締まり状態にあるとはいえない。米経済は22年の利上げ開始以降、1年以上にわたって景気後退が懸念されてきたが、実質GDP成長率が23年4~6月期も前期比年率2.4%(1~3月期は同2.0%)と、潜在成長率とみられる1.8%を上回る成長率を維持している。

また、労働市場逼迫の緩和も限定的なものにとどまっている。7月の非農業部門雇用者数は3カ月移動平均で前月差21.8万人増と1月の同33.4万人増から鈍化傾向をたどっているが、失業率は3.5%(前月は3.6%)で自然失業率とみられる4.0%を下回っている。平均時給額も前年同月比4.4%増(6月は同4.4%増)と、高い伸び率で下げ渋っている状態だ。こうした環境の下、7~9月期実質GDP成長率も、個人消費の堅調によって潜在成長率を上回る可能性が高い。

インフレ環境では、7月のFOMC後に公表された6月のPCEコアデフレーターが前年同月比4.1%と前月比で伸びが鈍化したが、FRBの目標である「2%」を大幅に上回っている。しかも、7月には4.3%程度への再加速が予想され、サービス物価の粘着性を背景にコアインフレの低下ペースは鈍い傾向が続くとみられる。

コアインフレがFOMC参加者の予想よりも低下すれば、9月以降、政策金利は据え置かれるだろう。他方、FOMC参加者の予想の範疇に収まった場合、11月のFOMCで25bpの利上げを決定する可能性が高い。それでも、長期金利が低位で推移すれば景気を下支えすることになり、コアインフレの低下ペースは鈍いままだろう。市場が織り込む24年春先の利下げは先送りされ、政策金利は高い水準で維持される公算が大きい。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2023年8月29日号